La volatilidad implícita es una variable que muestra el grado de movimiento esperado para un mercado o un valor determinado. A menudo referida como IV para abreviar (por sus siglas en inglés), la volatilidad implícita cuantifica el tamaño anticipado de un movimiento en un activo subyacente.

¿QUÉ ES LA VOLATILIDAD IMPLÍCITA?

La volatilidad implícita es un número que se muestra en términos de porcentaje y refleja el nivel de incertidumbre, o riesgo, percibido por los operadores. Las lecturas de la IV, que se derivan del modelo de fijación de precios de opciones Black-Scholes, pueden indicar el grado de variación previsto para un índice bursátil, una acción individual, un commodity o un par de divisas en un período de tiempo determinado.

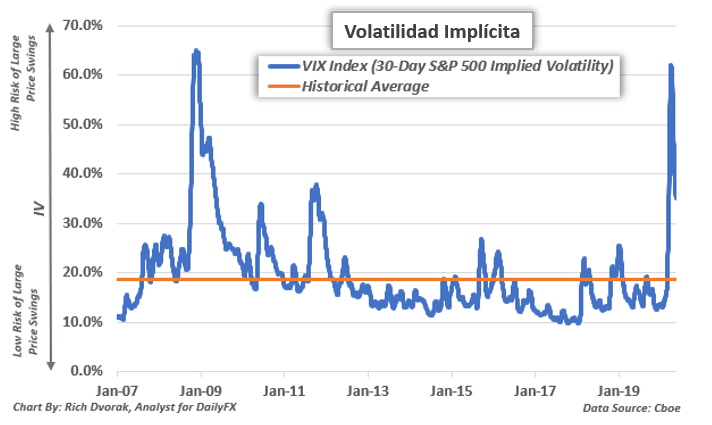

Por ejemplo, el popular índice VIX es simplemente la lectura de la volatilidad implícita de 30 días para el S&P 500. Un alto nivel del VIX, o una alta lectura de volatilidad implícita, indica que el riesgo es relativamente elevado y que hay una mayor posibilidad de que se produzcan oscilaciones de precios mayores de lo normal.

VOLATILIDAD IMPLÍCITA VS. VOLATILIDAD HISTÓRICA – ¿CUÁL ES LA DIFERENCIA?

La volatilidad implícita refleja las expectativas que tienen los inversores respecto a la variabilidad futura de un activo. Como mencionamos anteriormente, este tipo de volatilidad refleja cuán grande o pequeña se anticipa que sea un movimiento de precio en un marco de tiempo determinado. Por otro lado, la volatilidad histórica, o la volatilidad realizada, indica el tamaño real de un cambio de precio anterior. La volatilidad histórica ilustra el nivel general de actividad del mercado que ya se ha observado.

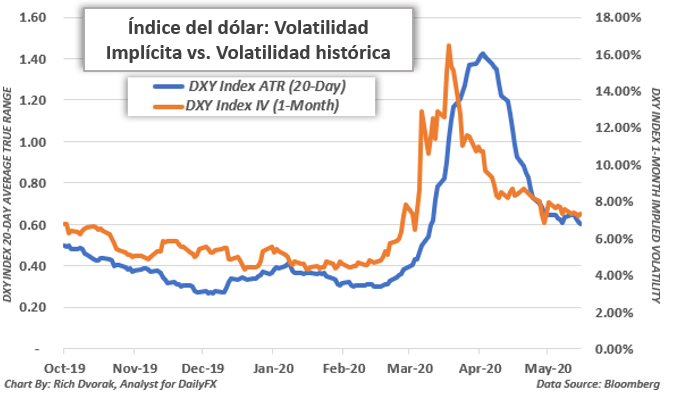

El promedio del rango real (ATR, por sus siglas en inglés) de un activo o valor es un ejemplo de un indicador que muestra la volatilidad histórica. Aunque la volatilidad implícita y la histórica difieren ligeramente en lo que respecta a expectativas en el futuro frente a observaciones pasadas, las dos métricas están estrechamente relacionadas y tienden a moverse en patrones similares.

Recomendado por Daniel Castaño

Previsión técnica y fundamental del dólar estadounidense

Las lecturas de la volatilidad implícita suelen ser más altas cuando existe un alto grado de incertidumbre con el potencial de impacto en el mercado. Por ejemplo, la volatilidad implícita puede elevarse tras las publicaciones de datos económicos u otros eventos importantes como las reuniones de los bancos centrales. Esto puede dar lugar a mayores oscilaciones de los precios y, por lo tanto, puede materializarse en lecturas más elevadas de la volatilidad realizada (histórica). Asimismo, cuando la volatilidad histórica permanece casi inmóvil durante condiciones de mercado tranquilas, o cuando el riesgo percibido es relativamente moderado, la IV también tiende a ser menor.

LA VOLATILIDAD IMPLÍCITA PUEDE REFLEJAR EL RIESGO Y LA INCERTIDUMBRE DEL MERCADO

La volatilidad implícita es una proyección de la magnitud de un movimiento anticipado del mercado, independientemente de la dirección. En otras palabras, la volatilidad implícita refleja el rango y la incertidumbre sobre cuán alto o bajo podría subir o bajar la cotización de un activo subyacente.

Una alta volatilidad implícita indica que hay una mayor posibilidad de grandes oscilaciones de precios esperadas, mientras que una baja volatilidad implícita indica que el mercado espera que los movimientos de los precios sean relativamente suaves. La volatilidad implícita también puede ayudar a los operadores a desarrollar una idea del sentimiento del mercado, considerando que la IV representa el nivel de incertidumbre (o riesgo) percibido.

LOS RANGOS DE LA VOLATILIDAD IMPLÍCITA PUEDEN INDICAR NIVELES DE SOPORTE Y RESISTENCIA EN LOS GRÁFICOS DE PRECIOS

Las medidas de la volatilidad implícita pueden incorporarse también a diversas estrategias de trading. Esto se debe a su utilidad para identificar posibles áreas de soporte y resistencia. Un rango de volatilidad implícita se calcula típicamente bajo el supuesto de que los precios se mantendrán contenidos dentro de un movimiento de desviación estándar. Matemáticamente, esto significa que hay un 68% de probabilidad estadística de que los precios fluctúen dentro del rango definido de la IV durante un período de tiempo determinado.

Con esto en mente, si los precios oscilan cerca del límite superior de su rango predefinido de volatilidad implícita, entonces hay un 84% de probabilidad de que los precios caigan hacia el punto medio del rango, y un 16% de probabilidad de que los precios sigan subiendo. Similarmente, si los precios se encuentran próximos al límite inferior del rango, entonces hay un 84% de probabilidad de que los precios suban hacia el punto medio del rango y un 16% de probabilidad de que los precios sigan bajando.

VENTAJAS DE LA VOLATILIDAD IMPLÍCITA COMO SEÑAL EN EL TRADING DE DIVISAS

Los rangos de volatilidad implícita suelen servir como señales valiosas en el mercado forex. Por ejemplo, en el gráfico de precios a continuación del EUR/GBP, en el que se definió un rango de volatilidad implícita de 24 horas, podemos observar como el límite superior del rango puede ayudar a los operadores a identificar posibles puntos de inflexión en la cotización del par de divisas y, por ende, oportunidades de trading.

El 14 de enero de 2020, el EUR/GBP cotizaba en 0,8541, mientras que su volatilidad implícita era de 7,3% para el contrato de opciones a un día. Utilizando estos datos, y la fórmula de rango derivada de las opciones que se muestra a continuación, se estimó que el EUR/GBP fluctuaría entre un área de soporte implícito de 0,8508 y una de resistencia implícita de 0,8574 durante las próximas 24 horas con una probabilidad estadística del 68%.

En otras palabras, el rango calculado de 24 horas reflejaba un movimiento implícito de una desviación estándar.

+/- 0,0033 desde la cotización al contado, lo que significaba que se esperaba que la volatilidad del euro/libra esterlina estuviera contenida dentro de una banda de 66 pips en torno a su precio actual de 0,8541 para la sesión de trading del 15 de enero de 2020.

A medida que la jornada de negociación avanzaba y la actividad del mercado se desarrollaba, el par EUR/GBP alcanzó un máximo de intradía en 0,8578, aunque el tipo de cambio cerró la sesión del 15 de enero de 2020 en los 0,8547 luego de un fuerte giro a la baja. Esto fue impulsado por un incremento en la presión de venta tras un rechazo bajista desde el área de resistencia técnica implícita.

UTILIZANDO LA VOLATILIDAD IMPLÍCITA PARA EL TRADING DE COMMODITIES, ACCIONES E ÍNDICES

Además del mercado de divisas, se pueden incorporar indicadores de volatilidad implícita en las estrategias de los mercados de commodities, acciones e índices. Como se ha mencionado anteriormente, las métricas de la volatilidad implícita suelen indicar el nivel general de incertidumbre del mercado. Consecuentemente, los puntos de referencia de la volatilidad implícita de activos cruzados tienden a reflejar relaciones valiosas con sus respectivos mercados subyacentes y pueden proporcionar una idea de hacia dónde podría dirigirse ese mercado.

Gráfico creado por Rich Dvorak con TradingView

Podría decirse que el punto de referencia más popular de la volatilidad implícita es el índice S&P 500 VIX. El índice VIX suele subir cuando la turbulencia y la incertidumbre se apoderan de los mercados. A su vez, el VIX generalmente mantiene una fuerte relación inversa con el S&P 500.

Por otro frente, el índice OVX, que refleja la volatilidad prevista del precio del petróleo crudo a 30 días, es un ejemplo de otro punto de referencia de IV comúnmente citado. Dado que el precio del petróleo crudo y las acciones reaccionan de manera similar a la reducción del apetito por el riesgo, no es sorprendente que el petróleo crudo mantenga con frecuencia una correlación negativa tanto con el VIX como con el OVX.

Gráfico creado por Rich Dvorak con TradingView

Aunque esta relación inversa que se observa típicamente entre el precio de un activo y su volatilidad implícita sirve como regla general, no siempre es así y hay ciertas excepciones. La correlación del precio con la volatilidad implícita es dinámica, lo que significa que cambia constantemente.

Recomendado por Daniel Castaño

Previsión técnica y fundamental del precio del petróleo

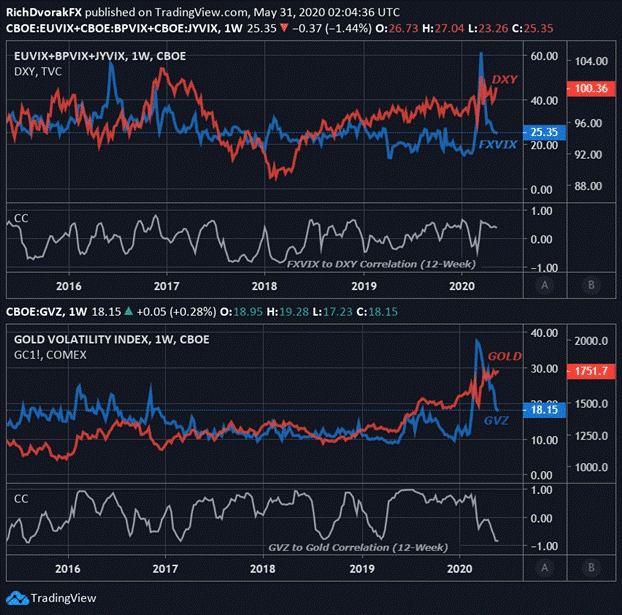

Por otro lado, cuando se trata de activos de refugio, puede mostrarse una relación directa entre el precio y la volatilidad implícita. Por ejemplo, el Índice del dólar estadounidense (DXY) suele seguir al flujo y reflujo de la volatilidad esperada de la moneda (FXVIX). Además, una correlación positiva se refleja a menudo en el precio del oro y en la volatilidad del oro (GVZ). Estos ejemplos ayudan a ilustrar la valiosa información que pueden proporcionar las lecturas de la volatilidad implícita cuando se incorporan a los enfoques macro y otras estrategias de trading en los mercados financieros.

Abra una cuenta demo con IG y ponga a prueba sus conocimientos sobre el trading de divisas.

HERRAMIENTAS DE FORMACIÓN PARA TRADERS

- Descarga una de nuestras guías de trading para descubrir algunas técnicas sobre como operar más eficientemente en los mercados financieros.

- ¿Cuáles son los errores más comunes del trading? Descarga, de manera gratuita, nuestra guía completa sobre los rasgos de los operadores financieros exitosos.

- Los datos del posicionamiento de los clientes de IG ofrecen información valiosa sobre el sentimiento del mercado. Reclama aquí tu guía gratuita sobre cómo utilizar este importante indicador de trading.

–Escrito por Daniel Castaño, Equipo de investigación de DailyFX en español, y Rich Dvorak, analista de mercados de DailyFX.com

Twitter: @RichDvorakFX, @DCastanoFX

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.