Este artículo explora las barreras sistémicas y de mercado que impiden el uso más amplio de las monedas nacionales BRICS en el comercio, incluidos los mecanismos de intercambio de divisas y las razones por las que los exportadores BRICS prefieren no utilizar monedas nacionales. Las fallas de diseño se describen en el Acuerdo de reserva para contingencias (CRA) de los nuevos bancos de desarrollo en el contexto de desdolarizar El comercio BRICS, es decir, sus requisitos de vinculación con el FMI y su alcance limitado, sintomático de la falta de confianza entre los estados miembros del BRICS. Los niveles actuales de desdolarización en los asentamientos intra-BRICS de Rusia (como muestra representativa) se utilizan para encontrar brechas entre los objetivos declarados de desdolarización de Rusia y las iniciativas actuales, y se identifican barreras de mercado para explicar esta brecha. Finalmente, se describen los componentes de los mecanismos de mercado necesarios para eliminar el riesgo del comercio intra-BRICS y superar las barreras identificadas.

Antecedentes del desafío

Informe de estrategia del BRICS New Development Bank de 2017 El papel de los BRICS en la economía mundial y el desarrollo internacional detalló una visión a largo plazo de la dirección en la que se dirigía la cooperación económica de los países BRICS. El informe de estrategia planteó que las reformas en las instituciones occidentales existentes no favorecerían a los países BRICS en un futuro próximo, y por lo tanto enfatizó la importancia de una nueva Unión de Compensación Multilateral (MCU) que serviría como un grupo de intercambio de divisas dentro de los BRICS y abordaría las deficiencias de la balanza de pagos, la financiación del comercio, la aversión a la crisis financiera y una restauración general de la soberanía por parte de desdolarizar Comercio BRICS (NDB, 2017). Esta intención también se hizo eco en la declaración de la Cumbre de Xiamen BRICS 2017, que fijado:

"Acordamos … mejorar la cooperación monetaria, de conformidad con el mandato legal de cada banco central, incluso mediante el intercambio de divisas, la liquidación en moneda local y la inversión directa en moneda local … Elogiamos el progreso en la conclusión de los Memorandos de Entendimiento entre los bancos nacionales de desarrollo de los países BRICS en línea de crédito interbancaria en moneda local y sobre cooperación interbancaria en materia de calificación crediticia."

Paralelamente a la cumbre de Xiamen, la iniciativa monetaria R5 + (real, rublo, rupia, renminbi, rand, además de las monedas de los países BRICS +) fue lanzado, que buscaba estimular el uso de monedas nacionales para "inversiones, proyectos a largo plazo, creación de sistemas comunes de tarjetas de pago y sistemas comunes de liquidación / pago, cooperación en la promoción de las monedas BRICS + hacia el estado de moneda de reserva".

La Unión de Compensación Multilateral propuesta por el Nuevo Banco de Desarrollo se manifestó en la forma de un Acuerdo de Reserva de Contingencia (CRA) de $ 100 mil millones que los países BRICS idearon como un fondo común para intercambiar monedas en tiempos de necesidad, aumentando la liquidación de monedas nacionales. La CRA incluyó dos instrumentos de swap de divisas para respaldar las presiones de la balanza de pagos (BdP) a corto plazo entre las cuentas corrientes y de capital de un país: 1) un instrumento de liquidez para brindar respaldo en respuesta a las brechas actuales de la BdP, y 2) un instrumento de precaución para amortiguar contra futuras brechas de la balanza de pagos. El acceso de un país a los fondos de capital compartido estaba limitado por la condicionalidad, ya que solo el 30% de los fondos accesibles ("parte desvinculada") estaban disponibles a pedido, mientras que la mayoría, el 70% de los fondos accesibles requieren acuerdos en línea con el FMI , como explica el documento de fundamento de la CRA:

"Cuando se requiera financiación que supere este límite del 30%, se pondrá a disposición una "parte vinculada al FMI". Esto permitirá al país acceder al 70% restante, siempre que se celebre un acuerdo de condicionalidad con el FMI.”(Biziwick, M., Cattaneo, N. y Fryer, D., 2015 (p. 316)).

Defectos de CRA

Es importante señalar que, en lugar de tener un mecanismo para los swaps de divisas directos, una transacción de swap se definió como "el banco central de la parte solicitante compra dólares estadounidenses (USD) al banco central de la parte proveedora a cambio de la moneda de la parte solicitante, y recompras en una fecha posterior la Moneda de la Parte Solicitante a cambio de USD ”(Biziwick et al., 2015 (p. 316)).

Como resultado, el componente vinculado al FMI de la CRA y el estado de la moneda de reserva en dólares estadounidenses plantean dudas sobre si existe un posible desajuste entre los objetivos declarados de la MCU y el mecanismo de implementación de la CRA. En el documento de investigación conjunta de RISS Uso de monedas nacionales en asentamientos internacionales: experiencia de los países BRICS, Karataev et al afirman:

"Aunque los países BRICS han establecido un Acuerdo de Reserva Contingente … el swap de divisas bajo este acuerdo es uno entre el dólar estadounidense y las monedas locales de los BRICS, no uno entre las monedas BRICS. Actualmente, existen pocos acuerdos de swap de moneda local vigentes (entre Rusia y China, China y Sudáfrica)”(Karataev et al., 2017 (p.110).

Las barreras clave que obstaculizan el éxito de la CRA hacia sus objetivos declarados, incluido el modelo promisorio de la CRA, el tamaño limitado (que refleja el capital pagado limitado asignado al Nuevo Banco de Desarrollo de BRICS) y la vinculación con el FMI, provienen del modelo de la CRA en sí mismo después de la ASEAN. +3 La iniciativa de canje de divisas de Chiang Mai, que tenía un alcance limitado, operaba con un modelo promisorio en lugar de un grupo de capital real, y tenía una porción significativa vinculada al FMI debido a la falta de capacidad de supervisión financiera y al riesgo de endeudamiento por riesgo moral (Biziwick et al. al., 2015 (pág.318)). A nivel macro, “el arreglo CMI / CMIM ha sido criticado por ser absolutamente ineficaz (no jugó ningún papel en la crisis de 2008, por ejemplo), y la preocupación es que, al adoptar su forma, la CRA se está condenando a un destino similar. El tamaño y la vinculación del FMI (junto con la falta de un mecanismo de respuesta rápida) parecen haber sido problemas importantes con el arreglo CMI / CMIM … la vinculación del FMI parece difícil de conciliar con la intención de proporcionar un contrapeso al FMI ”(Biziwick et al. ., 2015 (pág.318)). Por lo tanto, como fue el caso de la iniciativa de intercambio de divisas de Chiang Mai, el modelo promisorio de la CRA del BRICS NDB, el tamaño limitado (que refleja el capital pagado limitado asignado al New Development Bank de BRICS) y la vinculación del FMI se derivan de una falta fundamental de confianza entre los países miembros del BRICS en su autosuficiencia para el seguimiento y la gobernanza de los fondos comunes y de los demás.

A pesar de su deseo declarado de romper con las condicionalidades del FMI y el comercio denominado en dólares, al menos en la CRA, se ha depositado una mayor confianza en el FMI para monitorear las condiciones de los canjes de crédito. Por tanto, los países BRICS han seguido inadvertidamente los precedentes establecidos por las hegemonías.

Este statu quo no es inevitable y puede superarse fácilmente mediante una reforma coordinada de la CRA para introducir un mecanismo de crédito interno que garantice la confianza en medio de instrumentos financieros en monedas nacionales para sentar las bases de una verdadera independencia del FMI y las transacciones denominadas en dólares.

Barreras del mercado a la desdolarización comercial de BRICS:

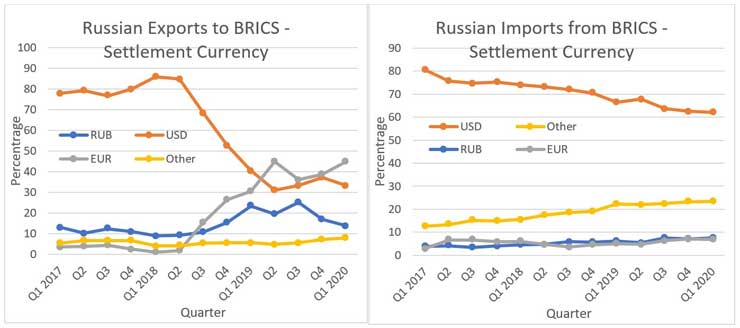

Además de los defectos de diseño de la CRA, la desdolarización comercial de BRICS también se ve frenada por las barreras del mercado. Como muestra representativa para medir el progreso en la desdolarización, se puede examinar la composición monetaria del acuerdo comercial intra-BRICS de Rusia disponible públicamente desde el lanzamiento de importantes iniciativas de desdolarización en 2017, como se muestra en la figura 1 a continuación. El porcentaje de exportaciones rusas a los países BRICS liquidados en dólares ha caído desde su máximo superior al 80% en el primer trimestre de 2018 al 33,2% a partir del primer trimestre de 2020 (CBR, 2020). Si bien las exportaciones rusas a BRICS se han desdolarizado recientemente, es evidente que, en lugar de las monedas BRICS, el euro ha reemplazado al dólar como la moneda de liquidación de exportación dominante (Rusia está recibiendo solo el 13% de sus exportaciones en rublos a partir del primer trimestre de 2020).

Figura 1: Porcentaje de la moneda de liquidación para las exportaciones rusas a los BRICS (CBR, 2020)

Esto se debe a los exportadores de energía rusos. prefiriendo denominar los contratos en euros en lugar de rublos recientemente, por la misma razón anteriormente prefería denominar los contratos en dólares: mayor volumen de rublos recibido en caso de depreciación. Por el contrario, las importaciones rusas de los países BRICS todavía se liquidan en gran medida en dólares a partir del primer trimestre de 2020, aunque existe una tendencia de desdolarización gradual. La "otra" moneda que sube lentamente en los asentamientos de importaciones probablemente esté compuesta en gran parte por el yuan renminbi, como China y Rusia han estado acelerando el uso del rublo y el yuan en el comercio desde 2019. A pesar de esto, como se demuestra en Figura 1, vale la pena señalar que el comercio entre los BRICS de Rusia se liquida, con mucho, en dólares y euros en lugar de rublos o cualquier otra moneda BRICS, lo que indica una brecha entre la elección de moneda de liquidación de los comerciantes rusos y las prioridades de desdolarización de los BRICS.

Para explicar este fenómeno con mayor detalle, Karataev et al. describió dos barreras fundamentales clave del mercado que impiden el uso de monedas nacionales para la financiación del comercio BRICS específicamente que deben superarse como un complemento a los intercambios de divisas intra-BRICS:

1. Volatilidad de la moneda:

Las fluctuaciones del tipo de cambio crean incertidumbre en la optimización de los precios de liquidación y la rentabilidad en el momento del cumplimiento del contrato, tanto desde la perspectiva de los exportadores como de los importadores: “Los exportadores buscarán denominar sus contratos en moneda extranjera cuando su moneda nacional se devalúe. Les permitirá recibir beneficios adicionales en la moneda nacional … (mientras que) se alentará a los importadores a facturar un precio de contrato en su moneda nacional para reducir los costos y evitar una disminución de la demanda como resultado del aumento de los precios ". (Karataev et al., 2017 (p. 20)).

2. Puntos de referencia mundiales de productos básicos:

“Los exportadores de bienes similares (es decir, productos básicos)… buscarán establecer el precio del contrato en la misma moneda que sus competidores. Eso les permite neutralizar con mayor éxito las fluctuaciones adversas del tipo de cambio que provocan cambios considerables en los precios y, por lo tanto, evitar el riesgo de reducción de la demanda. Como resultado, el precio de mercado de tales bienes está denominado principalmente en dólares estadounidenses … .el intercambio global de productos básicos en estos bienes juega un papel importante … si el impacto del mercado mundial de productos básicos en el modelo de precios disminuye, el uso del USD ya que la moneda de facturación también disminuirá ". (Karataev et al., 2017 (p.19)).

Por lo tanto, los factores dominantes que impidieron el uso de la moneda BRICS en el comercio fueron las fluctuaciones del tipo de cambio que hicieron que los exportadores optimizaran los márgenes de ganancia mediante el uso de divisas (normalmente denominadas en dólares) y los puntos de referencia de la industria para los precios de los bienes de exportación, especialmente la influencia de los intercambios mundiales de productos básicos denominados en dólares. . Entre los países BRICS, esto es válido para los mayores exportadores de energía rusos, que a menudo prefieren que se les pague en dólares o euros para mantener puntos de precio estandarizados y obtener rublos adicionales en caso de depreciación.

Sin embargo, la investigación empírica demostrada por Nakajima et al. con el método de la cópula de la vid y el modelo de valor en riesgo ha descubierto que el uso de monedas BRICS en el comercio de energía resultó en precios más estables y evitó riesgos de conversión en comparación con el uso de dólares debido a los movimientos de contrapeso con los precios del petróleo (Nakajima et al, 2020) . Por lo tanto, aunque los contratos de petróleo denominados en dólares pueden proporcionar ganancias a corto plazo para los exportadores, el comercio general de productos básicos entre los países BRICS se beneficiaría del uso de monedas nacionales. Además, aunque el euro está reemplazando al dólar como la moneda de liquidación de exportación preferida de Rusia dentro de los BRICS, el euro presenta riesgos menores pero similares de ser armado por las sanciones, dado que sigue siendo una moneda de terceros no BRICS y sanciones de la Unión Europea contra Rusia. podría ampliarse en un futuro próximo a la luz de los acontecimientos políticos que se desarrollen en 2020 (es decir, las diferencias entre la UE y Rusia sobre las protestas de Bielorrusia, el incidente de Navalny, etc.).

Pasos actuales:

Para superar las barreras restantes para el uso de monedas nacionales, los pasos que se están tomando actualmente en BRICS incluyen Desarrollar un sistema de liquidación interno para la financiación del comercio. basado en la alternativa del PESA de Rusia a SWIFT, que vincula los sistemas de pago nacionales a crear el Nuevo Sistema de Pago Internacional (NIPS) e investigando los requisitos de viabilidad hacia una criptomoneda BRICS común. Además, si bien se ha avanzado en la diversificación de las denominaciones de préstamos del NDB para incluir más monedas locales, con el objetivo de 50% de financiación del proyecto en un futuro próximo Según el presidente de NDB, la internacionalización más generalizada de las monedas BRICS requeriría la creación de mercados de bonos maduros en todos los países BRICS para competir con los mercados de bonos occidentales. Esto se inició con la creación del BRICS Local Currency Bond Fund durante la declaración de la Cumbre de Xiamen BRICS 2017:

"Acordamos promover el desarrollo de los mercados de bonos en moneda local BRICS y establecer conjuntamente un fondo de bonos en moneda local BRICS, como un medio para contribuir a la sostenibilidad del capital del financiamiento en los países BRICS, impulsando el desarrollo de los mercados de bonos nacionales y regionales BRICS, incluso mediante aumentar la participación del sector privado extranjero y mejorar la resiliencia financiera de los países BRICS."

Aunque estos pasos están diseñados de manera acumulativa para aumentar la autonomía sobre los flujos de fondos intra-BRICS, sin embargo, no abordan la brecha fundamental en la eliminación de los riesgos de las barreras para el uso de monedas nacionales en los asentamientos BRICS que están frenando su uso más generalizado. La gobernadora del Banco Central de Rusia, la Dra. Elvira Nabiullina, se hizo eco de este sentimiento en 2019 cuando Ella reclamó que si bien se investigan las criptomonedas vinculadas al oro, era más importante desarrollar acuerdos internacionales utilizando monedas nacionales. Por lo tanto, mientras se integran los sistemas de pago y liquidación de BRICS, se desarrollan bonos locales de BRICS, se amplían las líneas directas de swap de divisas y se conceptualiza y lleva al mercado una arquitectura de criptomonedas intra-BRICS, un paso intermedio complementario crucial en desdolarizar El financiamiento comercial entre BRICS está estableciendo contratos comerciales intra-BRICS sin riesgos y mutuamente confiables para expandir la liquidación de moneda nacional, superando las barreras del mercado mencionadas anteriormente.

Identificación de brechas: pasos necesarios para eliminar los riesgos comerciales

Karataev y col. propuso un sistema circular de varios niveles mediante el cual las instituciones financieras nacionales e intra-BRICS complementan y coordinan con las transacciones de liquidación comercial de BRICS para crear un sistema sólido para el uso de monedas locales. Los pasos de los componentes se describieron de la siguiente manera: 1) expansión directa del comercio de divisas y reducción de los costos de transacción 2) creación y uso de instrumentos de cobertura en pares de divisas BRICS que reducirían los costos de gestión de riesgos 3) ampliación de los acuerdos de swap y limitación del riesgo de liquidez, 4) local desarrollo del mercado de bonos en moneda junto con los objetivos de comercio y desarrollo 5) reinversión del superávit comercial en los mercados de bonos locales 6) diversificación de los mercados de bonos y coordinación de políticas BRICS para utilizar estos instrumentos para lograr los objetivos de internacionalización de divisas (Karataev et al., 2017 (p. 111)).

A partir de estas medidas, la CRA se diseñó para satisfacer las necesidades del paso 3, mientras que el Nuevo Banco de Desarrollo ha comenzado a avanzar en los pasos 4 a 6 basándose en las iniciativas lanzadas durante la cumbre de Xiamen. Sin embargo, se necesitan iniciativas concretas para cumplir con los pasos 1 y 2. Karataev et al. Especificó tres mecanismos de intercambio clave en particular que deben establecerse para reducir los costos de transacción y eliminar el riesgo del uso de monedas nacionales en los contratos comerciales dentro de los BRICS para superar las barreras antes mencionadas para los primeros dos pasos mencionados anteriormente:

- Mercado de divisas interbancario BRICS, según el cual “las empresas deben poder comprar / vender una divisa rápidamente y sin costos adicionales para realizar liquidaciones en dicha divisa. Esto supone la existencia de un mercado interbancario y forex altamente desarrollado y líquido con un gran número de participantes e instrumentos financieros convertibles.”(Karataev et al., 2017 (p. 18)).

- Instrumentos de cobertura cambiaria – "Será necesario fomentar el comercio directo en divisas BRICS que contribuirá significativamente a reducir los costes. Este paso (pares de negociación BRICS) debe complementarse con la creación y el uso de instrumentos de cobertura en pares de divisas BRICS que podrían permitir reducir los costos de gestión de riesgos. Durante la primera etapa, los principales bancos públicos de los países BRICS pueden funcionar como creadores de mercado en pares de divisas para proporcionar la liquidez necesaria.”(Karataev et al., 2017 (p.110)).

- Bolsa de productos básicos BRICS – "El lanzamiento de una bolsa de productos básicos o algún tipo de plataforma de comercio electrónico para el comercio de bienes y derivados de diversos tipos puede ser un instrumento más que contribuya a mejorar el uso de la LCY (moneda local) en los asentamientos en los países BRICS … el comercio de materias primas podría estar mediado fijando precios de mercado denominados en monedas locales. Con una cantidad apreciable de inversionistas extranjeros cotizando en la bolsa, esto conducirá a la internacionalización de los contratos denominados en monedas locales.”(Karataev et al., 2017 (p.112)).

Además de los tres intercambios sugeridos anteriormente, la desdolarización del comercio intra-BRICS requiere que se elimine la parte de la CRA vinculada al FMI para permitir que se realicen intercambios de divisas directos, siempre que existan acuerdos bilaterales de intercambio entre todos los países BRICS. Se debe establecer un reemplazo necesario para el arreglo en la vía del FMI entre los países BRICS: un mecanismo de eliminación de riesgos de contraparte que sirva como una fuente independiente de confianza para validar el criterio de cumplimiento de los swaps de divisas directos necesarios para el comercio, eliminando así la necesidad para los arreglos en curso del FMI y la consiguiente conversión en USD.

Actualmente, todos los países BRICS dependen en gran medida de las instalaciones occidentales para los cuatro tipos de intercambios anteriores. SWIFT domina en gran medida la liquidación de transferencias interbancarias internacionales, con las alternativas SWIFT de Rusia y China operando principalmente a nivel nacional, aunque hay planes para la integración de los sistemas de liquidación BRICS como se mencionó anteriormente. Los países BRICS aún tienen que desarrollar un mecanismo de cobertura integral dentro de los BRICS para mitigar el riesgo de volatilidad de la moneda directamente independiente de los mercados de capital occidentales denominados en dólares y euros.

Conclusiones y Recomendaciones:

Los países BRICS han mantenido un objetivo de larga data de des-IMF y desdolarizar sus liquidaciones comerciales y reservas con el fin de incrementar su soberanía sobre las transacciones y evitar crisis cambiarias, y propuso la creación de una Unión de Compensación Multilateral con ese objetivo. Sin embargo, las fallas de diseño en la Unión de Compensación Multilateral, la falta de un mecanismo independiente de monitoreo del crédito y la falta de mecanismos de eliminación de riesgos en la financiación del comercio intra-BRICS impidieron un uso más amplio de las monedas nacionales.

Para superar la renuencia de los operadores BRICS a tomar préstamos de financiamiento comercial y liquidar en las monedas nacionales BRICS, es necesario introducir opciones de cobertura a plazo con un costo mínimo de acarreo para que los operadores puedan aprovechar las opciones de cobertura directa simultáneamente con los contratos comerciales para eliminar el riesgo de su operación. contrato en moneda nacional. Como Karatev et al. Concluyó que, en el objetivo a largo plazo, impulsar la demanda de liquidación directa de divisas BRICS suavizaría parcialmente parte de la volatilidad experimentada por la fuga cíclica de capitales occidentales, reduciendo así la prima de riesgo y el costo de arrastre de los contratos a futuro, haciendo de las monedas BRICS las preferidas naturalmente. elección en la financiación del comercio (Karataev et al., 2017 (p.110).

Después de un mercado de opciones de divisas, es necesario crear específicamente una bolsa de productos básicos BRICS en la que los precios de las materias primas se denoten en monedas nacionales y estén acompañados de derivados y otras opciones de cobertura de riesgo que minimicen los efectos combinados de las fluctuaciones de los precios de las divisas y las materias primas, que sirven esencialmente como un mercado favorecido para los importadores y las exportaciones de materias primas BRICS para establecer contratos en monedas nacionales y tener instrumentos para eliminar el riesgo de cualquier volatilidad esperada. El ejemplo más significativo de una bolsa de materias primas en moneda local dentro de BRICS fue el mercado de futuros Petro-Yuan lanzado en China en 2016, que sirvió como una alternativa viable a las bolsas de petróleo dominantes WTI y Brent denominadas en dólares. Aunque Rusia ha establecido un intercambio similar en forma de mercado de futuros de petróleo de los Urales, queda trabajo por hacer para lograr la madurez y el uso al nivel de los intercambios de productos básicos establecidos.

Combinado con líneas directas de swap de moneda y una zona de libre comercio dentro de los BRICS, la implementación de los mecanismos anteriores reduciría el costo de transacción de la liquidación del comercio de moneda nacional de los BRICS, al reducir la prima de riesgo para que los importadores y exportadores establezcan contratos en monedas nacionales en medio del intercambio. incertidumbre de la tasa. Por lo tanto, estos intercambios cumplirían los objetivos de BRICS de “enfocar esfuerzos conjuntos en brindar a las empresas dedicadas al comercio exterior de los países BRICS los mismos o menores costos de transacción (cumplimiento), garantías de liquidación y gestión de riesgos que tienen actualmente en utilizando el dólar, el euro o el yen ”(Karataev et al., 2017 (p.110-111)).

En 2018, los bancos de desarrollo orientados a la exportación de todos los países BRICS firmó un memorando de entendimiento para mejorar la comprensión de la tecnología de cadena de bloques o libro mayor distribuido para resolver desafíos en la financiación comercial, con el objetivo de identificar áreas para mejorar la eficiencia operativa y abordar los desafíos financieros comunes. En 2019, el Consejo Empresarial BRICS formó un grupo de trabajo explorar cómo se podría crear una criptomoneda BRICS especial que facilite el comercio para garantizar el flujo fluido del flujo de documentos sin papel para las obligaciones comerciales.

De hecho, la creación de una criptomoneda especializada para el flujo de documentos no es necesaria para cumplir con el objetivo de los BRICS de eliminar el riesgo de liquidación del comercio de divisas nacionales. La característica blockchain más simple pero más avanzada y de bajo costo para permitir que los cuatro intercambios anteriores se realicen directamente entre los comerciantes BRICS y los bancos (y permitir una desintermediación perfecta de transacciones entre partes separadas sin la necesidad de terceros externos como el FMI) son Smart Contratos, una característica original de las redes Ethereum pero luego adaptada por otras redes blockchain. Los contratos inteligentes permiten que múltiples partes programen y preestablezcan criterios condicionales para contratos basados en el cumplimiento de servicios o condiciones del mercado, y automatizan la verificación del criterio de cumplimiento a través de motores de verificación externos descentralizados conocidos como Oracles, que son middleware blockchain que crean una conexión segura. entre Smart Contracts y varios recursos fuera de la cadena necesarios para su cumplimiento. Los fondos necesarios para ejecutar el contrato pueden almacenarse previamente temporalmente en un enlace cuenta virtual tipo fideicomiso asociado al contrato para garantizar la disponibilidad del fondo en el momento de la ejecución. Una vez que llega la fecha de ejecución del contrato y se han completado las verificaciones de cumplimiento condicional, Smart Contracts se autoejecuta y desembolsa los pagos asociados a las partes contratantes, automatizando la ejecución y liquidación y eliminando las disputas contractuales y los riesgos de incumplimiento de la contraparte.

Debido a sus capacidades de cumplimiento automatizado y la desintermediación de entidades legales y de liquidación de terceros, los contratos inteligentes están comenzando a ganar terreno en los consorcios occidentales para el financiamiento comercial, el comercio de divisas y el comercio de productos básicos en la economía dolarizada convencional. Los sistemas de Trade Finance basados en Smart Contract permiten actualmente una media de Reducción de costes del 35% y eliminación de 1-2 semanas de tiempo de procesamiento para liquidaciones, además de eliminar espacio para errores manuales.

El autor ha propuesto una solución que implementa los intercambios anteriores utilizando contratos inteligentes para eliminar el riesgo y la dolarización del comercio intra-BRICS; más detalles sobre esta solución más allá de los mencionados en este artículo se pueden ver en la edición de diciembre de 2020 de la Revista BRICS de Economía.

Fuentes impresas citadas:

- Biziwick, M., Cattaneo, N. y Fryer, D. (2015) "La justificación y el papel potencial del Acuerdo de Reserva Contingente BRICS". Revista Sudafricana de Asuntos Internacionales. 22: 3, 307-324.

- Datos de liquidación de financiamiento comercial del Banco Central de Rusia. "Estadísticas crediticias" http://www.cbr.ru/vfs/statistics/credit_statistics/cur_str.xlsx traducido al inglés, trazado en Excel.

- Nakajima, Tadahiro, Yijin, He y Hamori, Shigeyuki. (2020). ¿Puede la moneda de los BRICS ser una cobertura o un refugio seguro para la cartera de energía? Una evidencia del enfoque de la cópula de vid. The Singapore Economic Review. 65 (4) 805-836. https://doi.org/10.1142/S0217590820500174.

- NDB – Nuevo Banco de Desarrollo. (2017) “El papel de los BRICS en la economía mundial y el desarrollo internacionalInforme de estrategia del nuevo banco de desarrollo BRICS. https://reddytoread.files.wordpress.com/2017/09/brics-2017.pdf.

De nuestro socio RIAC

Relacionado

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.