En marzo, escribí sobre el próximo apocalipsis Brexit para la libra. Dije que solo había tres resultados probables para la libra: malo, peor y terrible. "Terrible," Le dije que "se estrellaría sin ningún acuerdo".

Entonces, ¿dónde estamos ahora? Me parece que "terrible" no es solo el escenario más probable, ya ni siquiera es el peor escenario posible. En mi opinión, un gobierno interino bajo labor con Jeremy Corbyn a la cabeza representa el peor de todos los mundos posibles para GBP: el dogmatismo económico que asustará a los mercados junto con un sesgo pro-Leave. Lo que no quiere decir que sea un gran admirador del actual gobierno conservador, excepto en la medida en que soy ciudadano estadounidense y estoy muy agradecido por cualquier grupo de políticos que hagan que nuestro Congreso parezca razonable y que funcione bien en comparación.

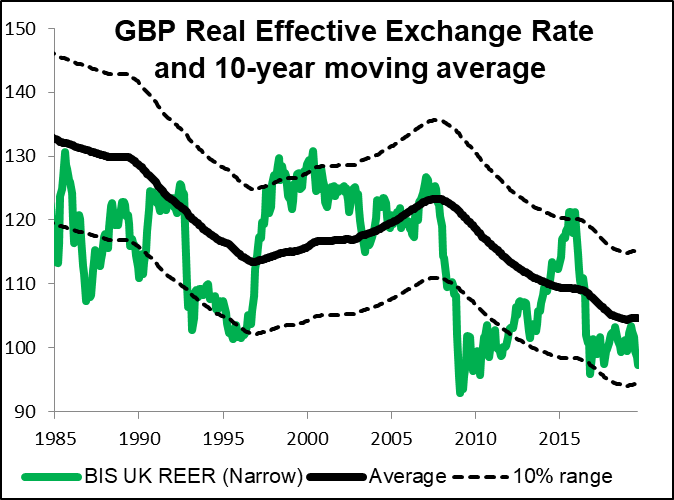

Pero dejemos de lado la política y veamos la economía. ¿Dónde está la libra hoy en día? La forma más sencilla de valorar la moneda es en relación con su valor pasado. Para este ejercicio, usamos el tipo de cambio efectivo real (REER): El valor de la moneda frente a los principales socios comerciales del país, ajustado por la inflación. Es importante porque los desequilibrios comerciales son uno de los principales factores que mueven las monedas a largo plazo.

En esta métrica, en marzo, la libra estaba subvaluada solo un 1,2% frente a una canasta de monedas de las principales economías. Actualmente, se trata de un 7,1% infravalorado, todavía no en la línea del 10% infravalorado que a veces (pero no siempre) ha sido una barrera en el pasado. Eso significa que incluso en circunstancias normales, puede caer aún más. Y como puede ver, en circunstancias extraordinarias, como la Crisis financiera mundial en 2008/09, esa línea del 10% no es una barrera para la depreciación de la GBP. (La última vez que usé el cálculo del FMI para el REER GBP, pero esta vez estoy usando el BIS ', que se actualiza con más frecuencia).

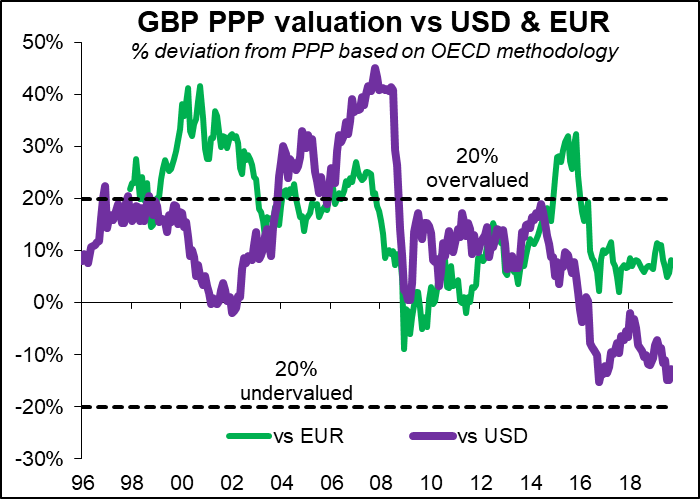

La forma más teórica de valorar la libra sería con paridad del poder adquisitivo. Esa es una medida lo más cercana que podemos obtener en forex análisis para ver si una moneda está "bastante valorada". Visto de esta manera, la libra sigue siendo relativamente cara contra el euro. De acuerdo con la forma en que la OCDE calcula PPP, tomando una gran canasta de bienes y servicios y poniéndoles precios en diferentes países, la libra está subvaluada en un 12.7% frente al USD, ¡pero aún así está 8.1% sobrevaluada frente al EUR! Esto se compara con -8.7% y + 11.%, respectivamente, en marzo. Y teniendo en cuenta que la UE es el mayor socio comercial de Gran Bretaña (51,6% del comercio total) frente al 10,6% a los EE. UU. Y el 7,6% a China, los dos socios comerciales dominantes en USD, está claro que el valor de la libra en relación con el EUR es el más importante de Los dos precios. Está lejos de llegar antes de que llegue a la línea del 20% que en el pasado ha proporcionado cierta resistencia (ya que se trata del nivel en el que la moneda comienza a afectar los flujos comerciales).

por GBP / USD Para alcanzar la línea de -20%, el par tendría que estar en 1.14. por EUR / GBP para alcanzar ese nivel, el par tendría que ser 1.20 (lo que implica GBP / USD en 1.08, suponiendo EUR / USD se mantiene a su ritmo actual). ¡Parece que la tan esperada "fiesta de paridad de la libra" se acerca!

Este análisis hasta ahora se basa en lo que dije la última vez: aunque la libra ha caído considerablemente desde antes de la votación del Brexit, eso no significa que todavía sea barato. Todavía puede caer más.

En marzo, planteé el argumento de la balanza de pagos de por qué la libra esterlina debería caer aún más: que después del Brexit, es probable que el déficit de la cuenta corriente se amplíe aún más (porque las exportaciones se retrasarán) mientras que el superávit de la cuenta financiera probablemente disminuya (como tanto la inversión directa como la inversión de cartera se convierten en un flujo de salida). Ese argumento aún se mantiene. Ahora me gustaría centrarme en las razones monetarias por las que es probable que la libra se debilite, a saber: el mercado no está descartando en absoluto la probable reacción del Banco de Inglaterra al Brexit.

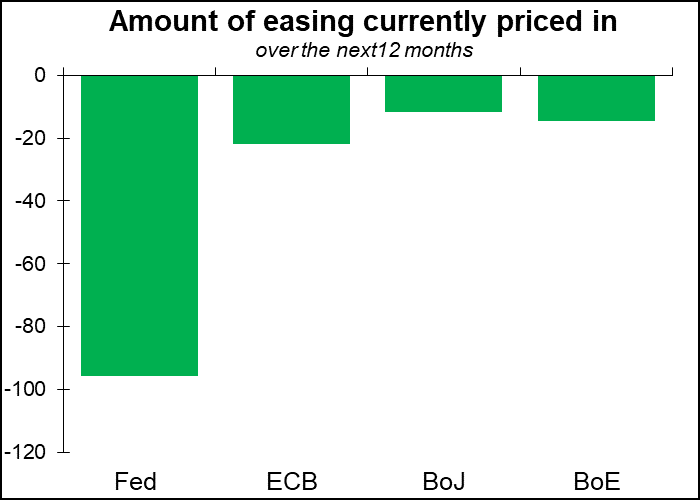

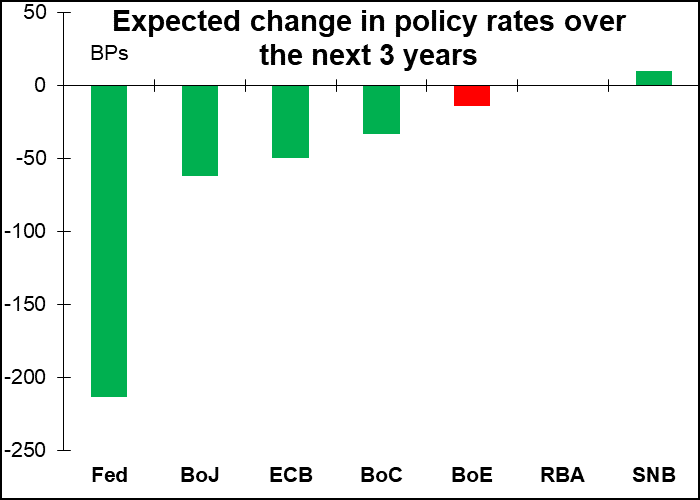

Básicamente, el mercado ve pocas posibilidades de que un banco de Inglaterra significativo se relaje – solo tiene un precio con una probabilidad del 50% de incluso una reducción de tasas en junio del próximo año.

El mercado implica que durante el próximo año, el Banco de Inglaterra puede reducir las tasas tanto como el BCE – que ya tiene tasas negativas – y el Banco de Japón – que no ha tenido una inflación significativa durante aproximadamente dos décadas.

A largo plazo, se espera que reduzca las tasas muy poco, incluso menos que el Banco de Japón, de alguna manera.

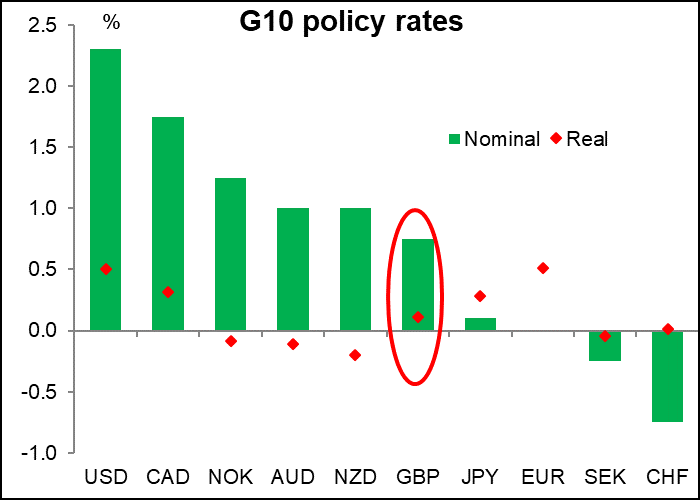

El pequeño número de recortes de tasas que tienen un precio probablemente refleja el hecho de que la tasa de política del Banco puede ser positiva, pero aún así no es tan alta en términos internacionales, ni en términos nominales ni reales, incluso si es positiva.

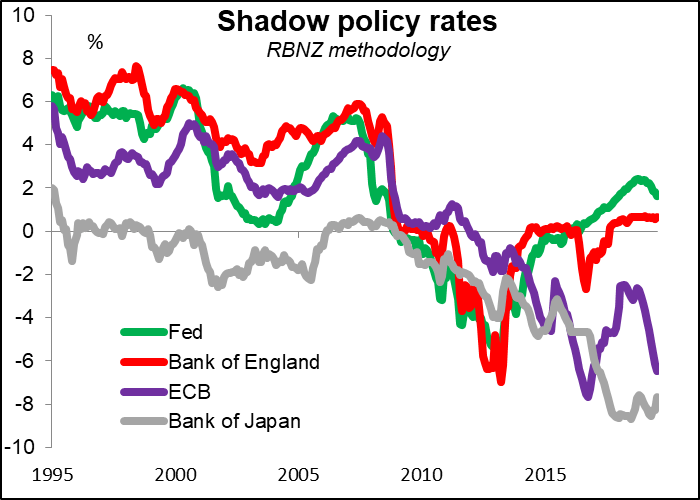

Sin embargo, esa comparación no tiene en cuenta el impacto de la flexibilización cuantitativa que emprendieron otros bancos centrales. Si nos ajustamos a eso, obtenemos lo que se llama tasas de política sombra. * Estos muestran mucho mejor cuán ajustada es la política monetaria del Reino Unido en relación con el Zona euro o Japón Es casi lo mismo que en los EE. UU., Donde las tasas se habían elevado casi desde el mismo punto de partida (efectivamente) nueve veces antes de bajar una vez (el gráfico solo tiene datos de fin de mes y, por lo tanto, no abarca el recorte de tasas de la Fed esta semana) )

En otras palabras, La política monetaria del Reino Unido sigue siendo muy estricta y, sin embargo, el mercado solo está fijando precios en la cantidad mínima de aflojamiento – casi tanto como los bancos centrales que ya están en territorio negativo por sus tasas de política. ¿Es esto razonable? Fue antes del Brexit, cuando el Banco de Inglaterra estaba en el proceso de "normalizar" las tasas de interés (bajo el supuesto de que "normal" seguía siendo la forma en que funcionaba el mundo antes de septiembre de 2008). Y eso es básicamente lo que el Comité de Política Monetaria (MPC) nos haría creer. Después de la reunión del jueves, repitieron sus comentarios habituales de que si parece que el Brexit funcionará sin problemas, subirán las tasas "a un ritmo gradual y de forma limitada". Incluso en el caso de un Brexit sin acuerdo, la respuesta del Banco " no sería automático y podría estar en cualquier dirección ".

¿Alguien cree eso? ¿Será suficiente el único recorte de tasas que ni siquiera tiene un precio total para combatir el mayor impacto en la economía del Reino Unido desde que James Callaghan tuvo que pedir prestado dinero del FMI en 1976? ¿De los estantes de los supermercados vacíos mientras miles de corderos destinados a mercados extranjeros son sacrificados? Los banqueros centrales pueden estar dedicados a combatir la inflación, pero también deben ser conscientes de lo que enfrenta la población. Además, incluso el propio Banco de Inglaterra dijo el jueves que si hubiera una "incertidumbre arraigada" sobre el Brexit, "la presión inflacionaria generada en el país se reduciría". Eso no da ninguna razón para esperar un aumento en las tasas en el corto plazo, y muchas razones para esperar el Banco de Inglaterra para unirse al ciclo mundial de reducción de tasas.

Creo que el mercado también está siendo demasiado optimista sobre el probable impacto del Brexit en la economía del Reino Unido y la probable respuesta del Banco de Inglaterra. El curso racional en caso de una recesión sería que el Banco redujera las tasas y dejara libra esterlina actuar como un "amortiguador" en tiempos difíciles. Todavía veo muchas desventajas para la libra como la perspectiva de un interés por debajo del consenso tarifas Agregue otra razón para vender además del inminente caos económico y político.

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.