Por Alejandro Saltiel, CFA

La fortaleza del dólar estadounidense (USD) ha persistido este año, y la reciente acción del banco central global ha dejado a algunos inversores inseguros sobre la trayectoria de los tipos de cambio.

Creemos que administrar la exposición a divisas puede ayudar a aumentar los rendimientos y limitar la volatilidad. En 2016, lanzamos el WisdomTree Dynamic Currency Hedged International Equity Fund (BATS:DDWM), cuyo objetivo es capturar más de las tres cuartas partes de la reducción de la volatilidad lograda mediante la cobertura total de la exposición cambiaria, al tiempo que se busca agregar rendimientos en exceso sobre estrategias totalmente cubiertas, medio cubiertas o no cubiertas durante ciclos largos.

Desde su inicio y durante un entorno de dólares fuertes, la cobertura dinámica de divisas de DDWM ha agregado 92 puntos básicos (pb) y 544 pb de exceso de rentabilidad sobre una cartera con cobertura media y sin cobertura.1, respectivamente. Por favor haz click aquí para un rendimiento estandarizado de DDWM.

La exposición a la moneda puede agregar un riesgo no compensado

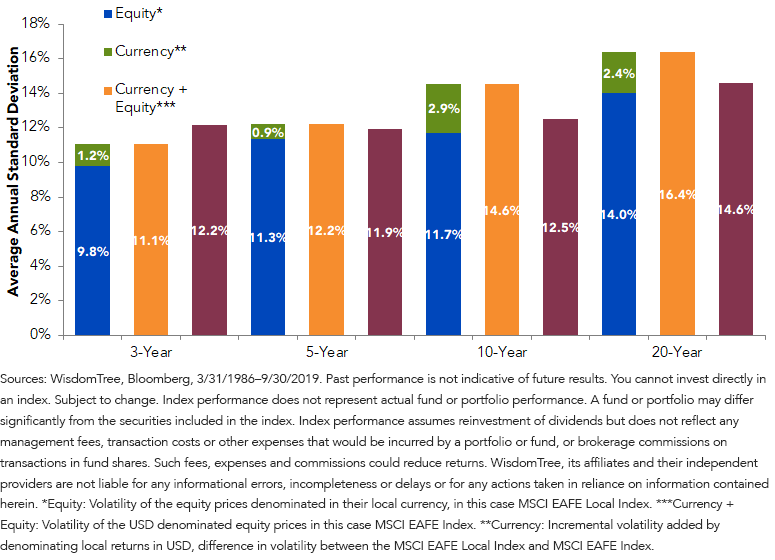

La historia muestra que la exposición a divisas ha aumentado la volatilidad de las carteras internacionales de renta variable de base amplia durante largos períodos y sin aumentar los rendimientos esperados. En el cuadro a continuación podemos ver que en los últimos 20 años, la exposición a divisas (en verde) ha agregado volatilidad además de una exposición totalmente cubierta (en azul) en el mercado internacional de renta variable desarrollado.

Desarrolló la volatilidad de la renta variable internacional 30/9/1999/30/19/2019

Para ver las definiciones de los índices en el cuadro, visite nuestro glosario.

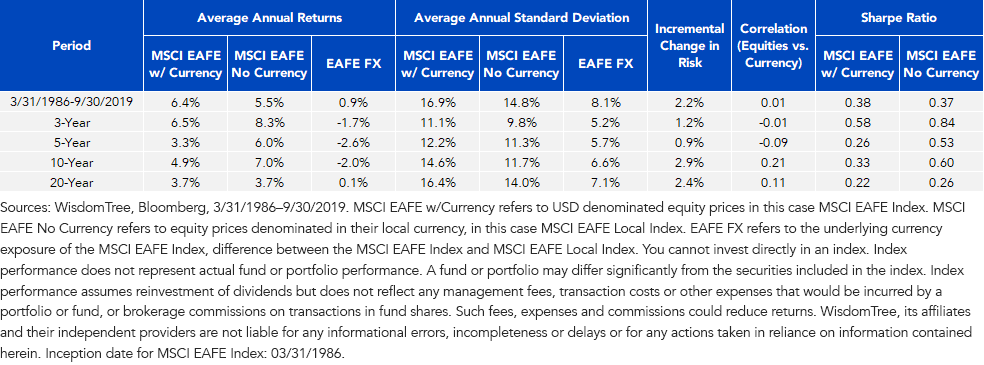

En términos de rendimiento, como se ve en la cuarta columna de la tabla a continuación, la exposición a la moneda ha agregado o disminuido el rendimiento, dependiendo del período de tiempo.

La exposición a la moneda puede haber agregado rendimientos retrospectivos durante algunos períodos, pero no hay razón para creer que las monedas extranjeras siempre aumentarán en el futuro. Esa es una de las razones por las que WisdomTree cree que la exposición a divisas ofrece riesgos no compensados a largo plazo.

Renta variable dinámica como asignación central a largo plazo

El enfoque dinámico de cobertura de divisas de WisdomTree se centra en los tres factores y determinantes más importantes de los movimientos del tipo de cambio: carry, momentum y value.

Estas señales informan las relaciones de cobertura de divisas, dependiendo de dónde se encuentra una moneda en su ciclo, qué tan costosa es la cobertura y la trayectoria actual de la moneda.

DDWM combina nuestro enfoque ponderado por dividendos para los mercados internacionales con el enfoque de cobertura dinámica que busca cubrir las divisas cuando el entorno es más adecuado.

Dada la naturaleza de las señales, creemos que el mejor punto de referencia es un enfoque cubierto del 50%, donde los inversores pueden cubrir la mitad de su exposición cambiaria.

Dinámica Cobertura de divisas: aumentar las devoluciones o limitar la volatilidad

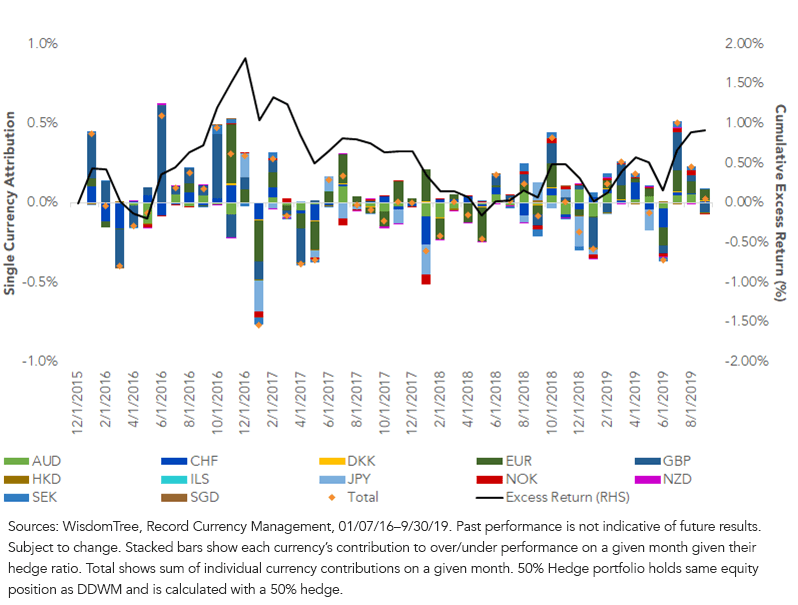

Desde el inicio de DDWM en 2016, su cobertura dinámica de divisas ha agregado cerca de 92 pb de rendimiento frente a una cartera cubierta del 50%2.

Como se ve a continuación, la contribución mensual total de la señal de cobertura dinámica (marcador naranja) ha fluctuado entre +/- 50 bps, en promedio. Eso logró una reducción de la volatilidad al tiempo que potencialmente agrega un exceso de rendimiento. La línea negra trazada en el eje del lado derecho muestra que desde el inicio de DDWM, la cobertura dinámica se ha agregado constantemente a los retornos. Los principales contribuyentes al exceso de rendimiento fueron la libra esterlina (GBP) y el euro (EUR), mientras que el principal detractor fue el yen japonés (JPY).

Atribución: cobertura dinámica vs. cobertura del 50%

Desde el inicio de DDWM en enero de 2016, el enfoque de cobertura dinámica ha implicado la debilidad del GBP frente al USD, dados los diferenciales de tasas de interés, el impulso negativo en el par de divisas y la disminución del poder adquisitivo. La exposición de DDWM a acciones denominadas en GBP se ha cubierto el 72.96% del tiempo, en promedio. Esta cobertura ha resultado positiva ya que el GBP se ha debilitado más del 15% frente al USD en los últimos 44 meses. Las señales en el EUR no han sido tan unilaterales como el GBP. El índice de cobertura promedio para la exposición al euro de DDWM ha sido 57.4%, afectado por los diferenciales de tasas de interés y el impulso del par de divisas.

A pesar de que el EUR se fortaleció 1.83% frente al USD, el enfoque dinámico ha logrado capturar períodos de debilidad, agregando valor. El índice de cobertura promedio de DDWM de 63.3% a su exposición al JPY ha demostrado ser un detractor ya que el JPY se ha fortalecido en más del 8% frente al USD a pesar de sus diferenciales de interés y debilidad de señalización del poder adquisitivo.

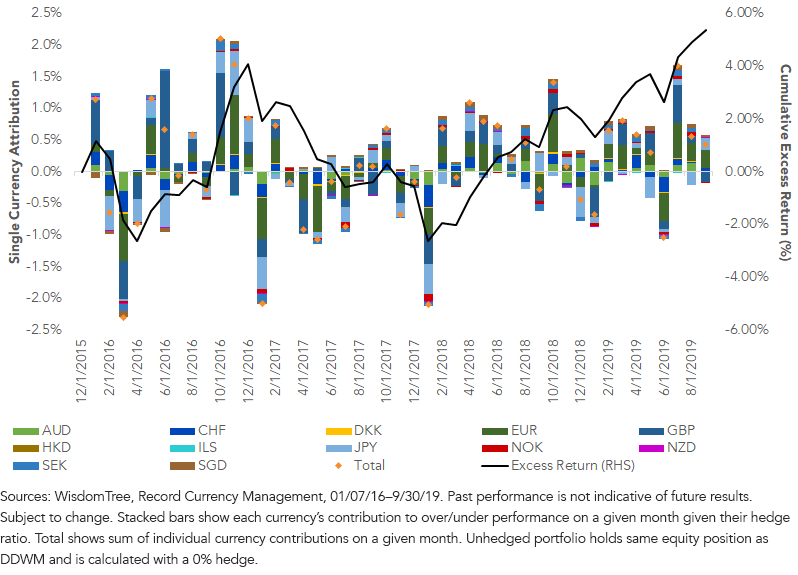

Dada la reciente fortaleza del USD, la cobertura dinámica de divisas de DDWM ha agregado un exceso de rendimiento aún mayor en comparación con una cartera no cubierta3 – 5.44% desde su inicio.

Como se ve a continuación, la contribución mensual total de la señal de cobertura dinámica (marcador naranja) fluctuó constantemente entre +/- 100 pb, lo que logró una reducción de la volatilidad al tiempo que ayudó a proteger contra movimientos monetarios más grandes. Los principales contribuyentes al exceso de rendimiento fueron el dólar de Singapur (SGD), GBP y EUR, mientras que el principal detractor fue el JPY.

Atribución: Cobertura dinámica vs. Sin cobertura

Independientemente del punto de referencia, creemos que un enfoque dinámico para gestionar el riesgo cambiario puede ser una fuente importante de valor para las exposiciones internacionales durante los ciclos del mercado.

Después de 3 años de retornos en vivo, DDWM ha podido agregar valor a través de la selección de seguridad, así como a través de su enfoque dinámico de moneda.

A menos que se indique lo contrario, las fuentes de datos son WisdomTree, Record Currency Management, a partir del 30/09/19.

1Las carteras mantienen la misma posición patrimonial que DDWM y se calculan con una cobertura del 50% o una cobertura del 0%, respectivamente.

2La cartera mantiene la misma posición de capital que DDWM y se calcula con una cobertura del 50%.

3La cartera mantiene la misma posición patrimonial que DDWM y se calcula con una cobertura del 0%.

Riesgos importantes relacionados con este artículo

Existen riesgos asociados con la inversión, incluida la posible pérdida de capital. La inversión extranjera implica riesgos especiales, como el riesgo de pérdida por fluctuación monetaria o incertidumbre política o económica. El Fondo invierte en derivados para obtener una exposición dinámica de cobertura de divisas. Las inversiones en derivados pueden ser volátiles, y estas inversiones pueden ser menos líquidas que otros valores y más sensibles a los efectos de las diversas condiciones económicas. Los derivados utilizados por el Fondo pueden no funcionar según lo previsto. Un Fondo que tiene exposición a uno o más sectores puede ser más vulnerable a cualquier desarrollo económico o regulatorio. Esto puede resultar en una mayor volatilidad del precio de las acciones. La composición del Índice subyacente al Fondo depende en gran medida de modelos cuantitativos y datos de uno o más terceros, y el Índice puede no funcionar según lo previsto. El Fondo invierte en los valores incluidos o representativos de su Índice, independientemente de su mérito de inversión, y el Fondo no intenta superar su Índice ni tomar posiciones defensivas en mercados en declive. Lea el folleto del Fondo para obtener detalles específicos sobre el perfil de riesgo del Fondo.

Alejandro Saltiel, CFA

Director Asociado de Modern Alpha

Alejandro Saltiel se unió a WisdomTree como Analista de Investigación Cuantitativa en mayo de 2017. Es responsable de la investigación cuantitativa sobre los productos de WisdomTree y los mercados de valores globales. Antes de unirse a WisdomTree, Alejandro trabajó en la oficina de HSBC Asset Management en la Ciudad de México como Gerente de Cartera para fondos mutuos de activos múltiples. Comenzó su carrera trabajando en un fondo de cobertura boutique que se especializó en opciones de negociación en ETF apalancados por el sector. Alejandro recibió su maestría en ingeniería financiera de la Universidad de Columbia en 2017 y una licenciatura en ingeniería del Instituto Tecnológico Autónomo de México (ITAM) en 2010. Es titular de la designación de analista financiero colegiado.

Nota del editor: Las viñetas de resumen para este artículo fueron elegidas por los editores de Seeking Alpha.

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.