ANÁLISIS ACCIONES INDITEX:

- Los resultados de Inditex se quedan lejos de las expectativas del consenso de los analistas y son recibidos con notables ventas en la apertura del mercado.

- Sin embargo, con el paso de las horas, su cotización ha podido revertir esta situación, apoyada en el aumento de los dividendos y el buen desempeño de sus ventas online.

- A nivel técnico, las acciones de Inditex se han visto frenadas por el techo del canal alcista, pero no sufre para conservar soportes importantes sobre los que cimentar posibles avances.

El precio de las acciones de Inditex ceden algo de terreno y tratan de hacer balance de daños en torno a la cota de los 29 euros por acción, tras decepcionar al mercado con sus números del cuarto trimestre de su ejercicio fiscal.

Según las cifras presentadas, los ingresos totales de la compañía se han contraído un 25% en el último cuarto del curso, hasta los 6300 millones de euros, una cantidad un 5% inferior a lo previstos por el consenso del mercado, y conforme se va avanzando en su cuenta de resultados, más se van alejando los números de las expectativas.

El resultado bruto de explotación (ebitda) se ha contraído un 36%, hasta los 1218 millones de euros, un 15% menos de los esperado, mientras que el beneficio neto se contrae un 50%, con un saldo final de 435 millones de euros, prácticamente una tercera parte menos de lo que se había descontado.

En el conjunto del ejercicio, los datos son más significativos y muestran más a las claras las dificultades que ha atravesado el comercio minorista en un entorno de pandemia y confinamiento. En total, la facturación del grupo se ha detenido en los 20 402 millones de euros, frente a los 20 950 millones esperados, y los 28 286 alcanzados en los 12 meses anteriores.

En cuanto al ebitda se refiere, los 4550 millones de euros suponen tan solo un 40% de lo firmado en el ejercicio precedente, pero lo que peor ha sentado es que se quedan lejos de los 4768 millones que se habían descontado ya del precio de la acción.

De igual modo, el beneficio neto se ha quedado en los 1106 millones de euros, ese 70% menos del que hablan hoy los grandes titulares de los medios de comunicación. Como sucede con el margen de explotación, al mercado no le importante tanto esto, como el hecho de que sea notablemente inferior a los 1330 que tenía como referencia antes de su publicación.

En resumen, los inversores esperaban 0,438 euros por acción, pero solo han tenido 0,355. Esto provocó una notable caída al inicio de la sesión, pero que poco a poco se ha ido reduciendo a la mínima expresión con el paso de las horas, ya que no todo lo que ha presentado hoy la multinacional gallega ha sido negativo.

Por ejemplo, la evolución de sus ventas online siguen el camino previsto, con un avance del 77% y suponen ya uno de cada tres euros que ingresa el grupo. El incremento de esta área de negocio es realmente importante para los accionistas, ya que el negocio online es la base sobre la que la firma de Amancio Ortega ha cimentado sus planes de crecimiento, especialmente con la modificación de los ámbitos de consumo generados en un escenario post-pandemia. Todo ello, sin descuidar su actividad tradicional de tiendas físicas, cuya red espera tener completamente operativa de nuevo para el próximo 12 de abril.

También ha alegrado a sus inversores el hecho de que la compañía mantenga su apuesta por remunerar a sus accionistas y anuncie un dividendo de 0,70 euros por acción en el presente curso, que será abonado en dos pagos de 0,035 euros por título los días 3 de mayo y 2 noviembre.

Si quieres estar al tanto de todo lo que sucede en el mercado, puedes suscribirte a nuestra newsletter para recibir en tu correo electrónico las informaciones y análisis más destacados que publicamos cada semana.

Puedes darte de alta en el siguiente enlace: newsletter de DailyFX

Recomendado por Aitor Méndez Riesgo

Solicita gratuitamente tu Pronóstico de los índices bursátiles

ACCIONES INDITEX, ANÁLISIS TÉCNICO Y RECOMENDACIONES

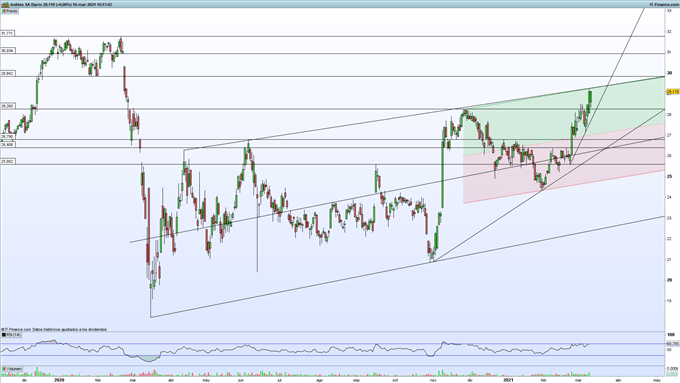

Si echamos un vistazo al gráfico de Inditex, su cotización se topó en la jornada de ayer con el techo del canal alcista en el que se mueve el precio de la acción desde el estallido de la pandemia. Si las acciones de la multinacional gallega logran perforar al alza dicha resistencia, sus títulos podrían recuperar rápidamente la marca de los 30 euros por acción y poner sus ojos en los 31,77 euros, registrados justo antes del estallido de la pandemia y que suponen su mayor precio desde agosto de 2017.

En cualquier caso, la mejor noticia para los alcistas en la textil gallega es que, pese a la decepción inicial por los resultados del pasado año fiscal, su cotización no ha retrocedido en ningún momento por debajo de la marca de los 28,26 euros por acción, lo que le ha permitido rebotar por encima los 29 euros.

Si el techo del canal se muestra un hueso demasiado duro de roer para los toros, por debajo de los mencionados 28,26 euros se abre la puerta a una corrección mayor, que podría arrastrar su cotización hasta la zona de influencia de los 26 euros por título.

En la que hace referencia a los bancos de inversión, el precio actual de las acciones de Inditex se sitúa incluso por encima del precio objetivo medio a 12 meses del consenso de estas instituciones, que se encuentra en los 28,35 euros por título.

De este modo, sin ser directamente pesimistas sobre el valor, las grandes casas de análisis se muestran bastante divididas en sus recomendaciones sobre las acciones de Inditex, con 17 consejos de compra de un total de 34 emitidos, frente a 13 de mantener y 4 de venta.

Recomendado por Aitor Méndez Riesgo

Gana confianza con una estrategia sólida y una gestión del riesgo óptima.

Gráfico diario acciones Inditex (noviembre de 2019 – marzo de 2021)

| Variación en | Largos | Cortos | Interés abierto |

| Diario | -2% | 6% | 5% |

| Semanal | -41% | 52% | 20% |

HERRAMIENTAS DE FORMACIÓN PARA TRADERS

— Escrito por Aitor Méndez Riesgo, analista de mercados.

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.