Puntos clave sobre las guerras comerciales:

- Las guerras comerciales lanzadas por EE. UU. contra China y la Unión Europea probablemente continuarán bajo la administración de Trump

- Diferentes cuestiones geopolíticas que no se relacionan con el comercio internacional pueden extenderse a los debates comerciales

- La administración Biden puede aliviar las tensiones con la UE, pero tiene menos incentivos para aplacar el conflicto con China

Escenario 1: Donald Trump es reelegido como presidente

Doblar la apuesta contra China

Si es reelegido, el presidente Donald Trump probablemente doblaría sus apuestas en contra de China y buscaría concesiones adicionales a través de la «Fase 2» de su tan esperado acuerdo comercial. Mientras se firmaba la «Fase 1», la pandemia de coronavirus complicó lo que ya era una situación frágil. La demanda interna se vio afectada y, como resultado, China no pudo cumplir su parte del trato.

10 fechas clave en la línea de tiempo de la guerra comercial entre EE. UU. y China

- 22 de enero de 2018: Aranceles de EE. UU. sobre todas las lavadoras y paneles solares importados (no sólo de China)

- 8 de marzo de 2018: EE. UU. impone aranceles del 25% sobre las importaciones de acero, y una tarifa del 10% sobre el aluminio del extranjero

- 2 de abril de 2018: China impone aranceles de hasta el 25% a 128 productos de EE. UU.

- 7 de agosto de 2018: EE. UU. publica una lista de productos valorados en 16 mil millones de dólares que serán gravados a una tasa del 25%. China toma represalias con un arancel del 25% sobre productos estadounidenses valorados en 16 mil millones de dólares.

- 1 de diciembre de 2018: China y EE. UU. acuerdan un cese del fuego arancelario de 90 días, ambas partes sostienen negociaciones para reducir las tensiones

- 5 de mayo de 2019: Después de que las conversaciones comerciales fracasaran, Trump tuitea que tiene la intención de aumentar los aranceles sobre productos de China valorados en 200 mil millones de dólares al 25% el 10 de mayo.

- 1 de agosto de 2019: Las conversaciones comerciales entre EE. UU. y China fracasan en el G20, Trump anuncia aranceles del 10% sobre importaciones chinas valoradas en 300 mil millones de dólares

- 5 de agosto de 2019: China detiene las compras agrícolas de EE. UU., el USD/CNY se dispara al alza y rompe el tipo de cambio de los 7.000

- 20 de septiembre de 2019: Tras una reunión de dos días, la USTR anuncia las exclusiones arancelarias de 400 productos chinos

- 11 de octubre de 2019: Trump anuncia el acuerdo de la Fase 1. Se firma oficialmente el 15 de enero de 2020

Existen más de 30 fechas clave dignas de ser contabilizadas, pero solo incluimos los acontecimientos más recientes en el momento de escribir este artículo.

Por otro frente, la reconciliación de ambas potencias mundiales se hace aún más difícil debido a los diferentes métodos de contabilidad que emplean tanto los EE. UU. como China. No es totalmente por coincidencia, el enfoque de cada lado favorece sus respectivas posiciones. El giro de Trump hacia un enfoque de menos agresividad en la guerra comercial a finales de 2020 puede haber sido el resultado de una maniobra para evitar turbulencias económicas y financieras adicionales antes de las elecciones presidenciales.

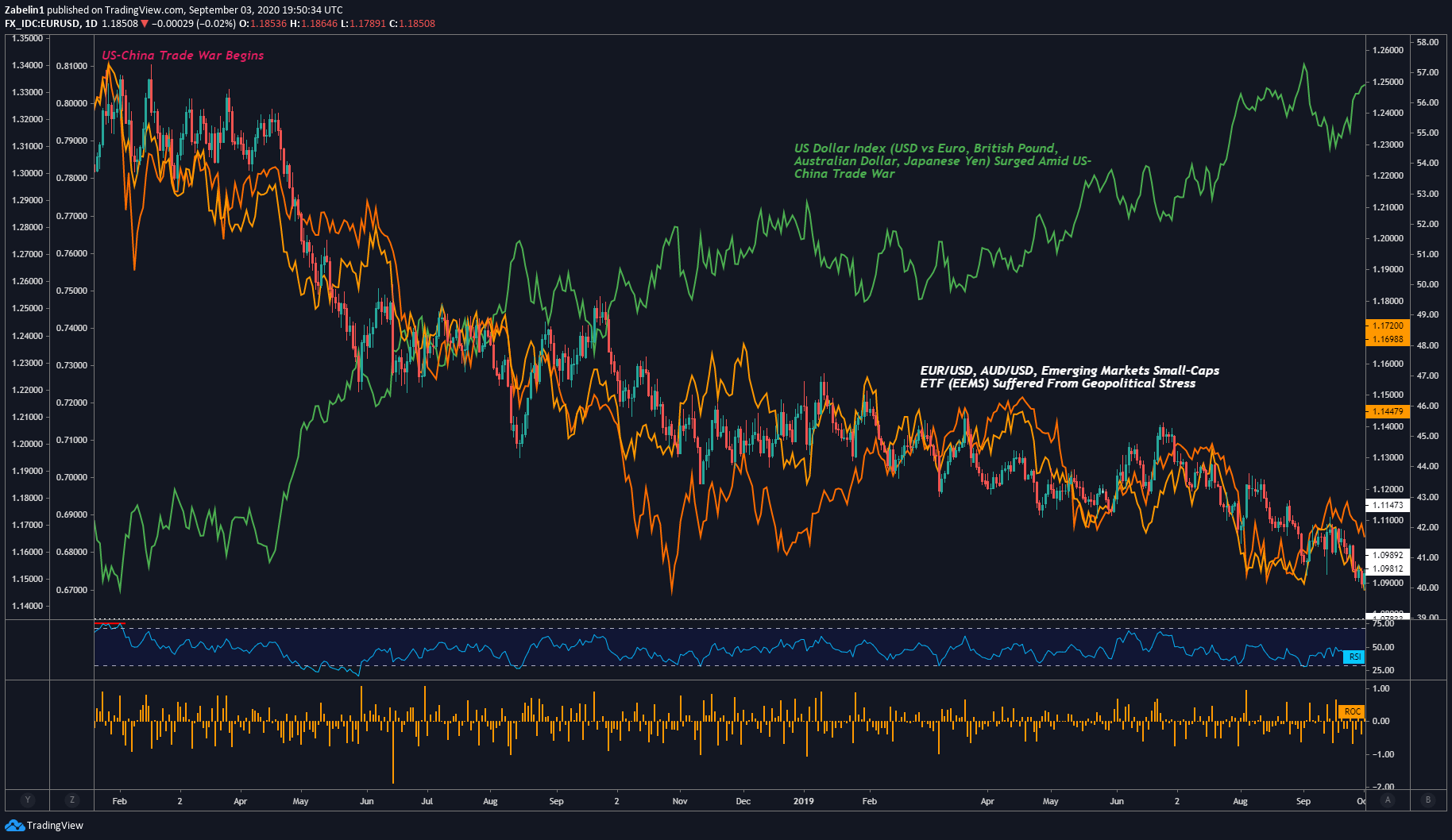

Repercusiones de la guerra comercial entre los Estados Unidos y China en los mercados de divisas – Gráfico diario

Fuente: TradingView

Dicho esto, si Trump es reelegido, el presidente probablemente reavivará la presión sobre China junto con una agresiva búsqueda de la ratificación de la «Fase 2». Esto también puede ocurrir en conjunto con las tensiones diplomáticas con Beijing sobre el proyecto de ley de seguridad nacional para Hong Kong que ha atraído la crítica internacional. La creciente tensión sobre ese punto geopolítico podría extenderse a las conversaciones comerciales como lo hizo en 2019.

Recomendado por Daniel Castaño

Mejore su trading con los datos del sentimiento de clientes de IG

Otra cuestión candente que puede hacer temblar a las acciones y activos sensibles a los ciclos económicos es la situación precaria de las empresas de tecnología de China. La controversia sobre TikTok, WeChat y el 5G de Huawei sigue siendo un punto frágil en las relaciones entre ambas naciones que probablemente sólo se amplifique bajo la administración de Trump. La restricción de las exportaciones estadounidenses de tecnología a Huawei ha llevado a China a empezar a crear un plan para desarrollar sus propios semiconductores.

Por si fuera poco, la tensión política en el Mar del Sur de China por las actividades militares y económicas de Beijing también ha perjudicado las relaciones entre EE. UU. y China. Además de la construcción de islas y bases, la auto adjudicación de aguas internacionales para la pesca estratégica ha creado aún más descontento en la región con Vietnam, Taiwán y Filipinas, por nombrar algunos. La postura más firme de la administración Trump contra China podría aumentar el riesgo de un conflicto armado, aunque esto es todavía representa una probabilidad relativamente baja.

El Mar del Sur de China: La tormenta “perfecta” de un pescador

Fuente: Bloomberg

En conjunto, estos riesgos geopolíticos podrían incrementar el atractivo de las divisas consideradas refugio seguro como el dólar estadounidense y el yen japonés, mientras que las monedas vinculadas al crecimiento económico como el dólar australiano y el neozelandés podrían verse sesgadas a la baja. Es decir, las monedas cíclicas pueden ser particularmente vulnerables a un deterioro de las relaciones entre los Estados Unidos y China debido a su fuerte dependencia de los sólidos resultados económicos a nivel global. Por lo tanto, esta dinámica podría verse amplificada si estos temas mencionados anteriormente se extienden a las conversaciones comerciales.

Abra una cuenta de demostración con IG y ponga a prubea sus conocimientos sobre las divisas que dependen del crecimiento económico.

Recomendado por Daniel Castaño

Familiarícese con los aspectos básicos del trading de divisas.

Perfeccionando la relación con Europa

Desde una perspectiva del mercado, la reelección de Donald Trump podría impulsar al dólar estadounidense al igual que el yen japonés debido a la mayor percepción de riesgo para la economía mundial. En su primer mandato, Trump no sólo inició una guerra comercial con China que muchos creen que ahogó las perspectivas de crecimiento económico, sino que las políticas de su administración también fracturaron las relaciones con Europa. De hecho, la UE fue golpeada con los aranceles sobre el aluminio y el acero.

Podría decirse que la amenaza fiscal más grave contra Europa, que aún no ha sido retirada de la mesa, son los aranceles sobre los automóviles. Este tema en particular podría ser económicamente devastador ya que impactaría directamente a Alemania – la economía más grande de la región y el mayor fabricante de autos. Vale la pena recordar que, el año pasado, Trump casi utilizó la Sección 232 de la Ley de Expansión Comercial de 1962, una medida política de la era de la Guerra Fría que habría aumentado los aranceles sobre los automóviles en un 25%.

A su vez, la Unión Europea respondió por medio de aranceles dirigidos a estados políticamente estratégicos y exportaciones clave. El zumo de naranja y el bourbon de origen estadounidense fueron dos de los muchos productos que fueron afectados. El primero es una exportación clave de Florida, un estado indeciso en las elecciones estadounidenses y el segundo es una exportación emblemática de Kentucky – el estado del líder de la mayoría del Senado Mitch McConnell.

10 fechas clave en la línea de tiempo de la guerra comercial entre EE. UU. y la UE

- El primero de marzo de 2018: Trump anuncia que EE.UU. se prepara para imponer aranceles a los metales provenientes de Europa

- 3 de marzo de 2018: La UE planea tomar represalias con aranceles políticamente estratégicos como sobre el Bourbon y el zumo de naranja

- 8 de marzo de 2018: EE.UU. ordena un arancel del 25% sobre las importaciones de acero, y del 10% sobre el aluminio

- 22 de marzo de 2018: EE .UU. da exenciones temporales a la UE entre otros países

- 22 de mayo de 2018: EE .UU. inicia una investigación sobre si las importaciones de automóviles representan una amenaza para la seguridad nacional

- 1 de junio de 2018: Las conversaciones comerciales entre la UE y los EE. UU. sobre la exención permanente de los aranceles sobre el aluminio y el acero fracasan

- 6 de junio de 2018: EE. UU. impone aranceles a la UE, Europa dice estar dispuesta a responder con aranceles sobre productos valorados en casi 3 mil millones de dólares.

- El 1 de julio de 2018: La UE advierte a los EE.U U. que cerca de 300 mil millones de dólares de exportaciones de automóviles de EE.UU. pueden ser afectados por los aranceles

- 25 de julio de 2018: Trump y el entonces presidente de la Comisión Europea, Junker, negocian un acuerdo, se cancelan los aranceles sobre los metales

Nota: A partir del 25 de julio de 2018, la Unión Europea y los Estados Unidos participaron en múltiples intercambios comerciales de este tipo demasiado largos para enumerarlos. El más reciente figura a continuación.

Una disputa comercial de casi dos décadas con la Organización Mundial del Comercio (OMC) sobre las subvenciones ilegales a los gigantes de la aviación, Airbus y Boeing, es otro factor que amplía la brecha entre los Estados Unidos y la UE. El acontecimiento más reciente se inclinó a favor de Washington, que recibió el mayor laudo arbitral en la historia de la organización. A los EE. UU. se le autorizó imponer legalmente 7.5 mil millones de dólares de aranceles a los productos europeos – y Washington lo aprovechó.

Esto causó gran disgusto a los políticos de la UE que esperaban llegar a una resolución libre de aranceles. A mediados de agosto, Washington dijo que mantendría aranceles del 15% sobre Airbus y del 25% en otros bienes europeos. Por ahora, Bruselas espera devolver el golpe con sus propios aranceles en caso de que se le conceda la aprobación de la OMC, en la disputa sobre para las subvenciones ilegales de EE. UU. a Boeing.

Recomendado por Daniel Castaño

Nuestros analistas comparten las lecciones aprendidas en sus operaciones.

Por otro frente, los enfoques divergentes de la política exterior en el Oriente Medio, en particular en relación con Irán, también pueden añadir otra capa de tensión geopolítica que dificulta la cooperación transatlántica. Después de que Trump saliera del acuerdo nuclear de 2015 y volviera a imponer sanciones en contra de Irán, los responsables de la política de la UE se esforzaron por encontrar formas de incentivar al país oriental para que se atuviera al acuerdo. Esto se debió en gran medida al desdén de los funcionarios clave de la administración Trump.

Los funcionarios europeos crearon lo que se conoce como el Instrumento de Apoyo a los Intercambios Comerciales (INSTEX). Este instrumento especializado permite a las empresas europeas eludir las sanciones de los Estados Unidos facilitando el comercio con Irán que no sea de tipo SWIFT y que no esté denominado en dólares de los Estados Unidos. Washington advirtió que esa acción podría dar lugar a la sanción de empresas de la UE, pero Bruselas dejó claro que esas políticas podrían dar lugar a la imposición de aranceles a las empresas estadounidenses.

Escenario 2: Joe Biden se convierte en Presidente

Una presión más ligera sobre China

Dado lo que el candidato demócrata Joe Biden y su compañera de fórmula Kamala Harris han dicho en el ciclo electoral, parece que su enfoque con China en términos comerciales tendría un toque más ligero. Biden dejó claro que «los agricultores de Estados Unidos han sido aplastados por la guerra de aranceles de [Trump] contra China». Por su parte, Harris dijo que el conflicto económico estaba «castigando a los consumidores estadounidenses [y] eliminando puestos de trabajo estadounidenses».

Dicho esto, el levantamiento de los aranceles podría venir con condiciones. Para evitar ser etiquetado como un canditato «suave con China», especialmente en el contexto del proyecto de ley de seguridad nacional de Beijing en Hong Kong, Biden también podría verse presionado a hacer frente al gigante asiático. Además de la creciente tensión en el Mar del Sur de China, puede que Biden tenga que aprovechar el alivio de las tensiones comerciales a cambio de concesiones geopolíticas estratégicas en otras áreas.

La perspectiva de reconciliación -o al menos de que no aumente la tensión- podría impulsar el optimismo del mercado y ayudar a restablecer la confianza de las normas del comercio internacional de manera gradual, una contribución considerable al crecimiento mundial. Es probable que los mercados accionarios internacionales se recuperen a partir de esta perspectiva junto con las monedas vinculadas al crecimiento, como el dólar australiano y el neozelandés. Sin embargo, es posible que el yen japonés y el dólar estadounidense no prosperen en este entorno.

Reconciliación con Europa

En consonancia con el enfoque comparativamente más conciliador de Biden en materia de políticas, la reconciliación transatlántica probablemente ocuparía un lugar destacado en su presidencia. La derogación de los 7.5 mil millones de dólares de aranceles sobre los productos europeos y la normalización general de las relaciones comerciales bilaterales podría ser una parte de un esfuerzo más amplio y múltiple para enmendar las relaciones fracturadas. Esto podría ayudar a levantar las acciones pero reducir la demanda de los activos percebidos como refugio seguro.

Sin embargo, Biden podría encontrar algunos conflictos con los responsables de la política de la UE en cuestiones relativas a la soberanía digital, aunque, tal vez, a un grado menor que el que ha enfrentado Trump. En 2019, Francia estuvo a punto de firmar una ley sobre un impuesto digital que parecía dirigirse abrumadoramente a las empresas estadounidenses. El gobierno de Trump regresó a su modus operandi y posteriormente amenazó con imponer aranceles si el proyecto se convertía en ley.

El llamado grupo GAFA – Google, Apple, Facebook y Amazon – también se ha situado en el radar de los legisladores de la UE. No está claro cómo Biden se enfrentaría a esta situación, pero lo que es casi seguro es que la tensión podría continuar entre Bruselas y las grandes compañías tecnológicas de los Estados Unidos. La incertidumbre en este caso puede perjudicar las acciones de tecnología, pero el efecto dominó puede ser comparativamente menor que si Trump se mantiene al mando.

— Escrito por Daniel Castaño, Equipo de investigación de DailyFX en Español y Dimitri Zabelin, Analista de divisas de DailyFX.com

Sígueme en Twitter: @DCastanoFX

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.