Temas de discusión:

- ¿Qué son las opciones?

- ¿Cómo se determina el precio de las opciones?

- Modelos de precio de opciones

¿Qué son las opciones?

En este material aprenderá qué son las opciones y sus diferentes características. En el trading, es beneficioso conocer a detalle los diferentes productos con los que se puede operar. No solo analíticamente, sino también las propiedades que componen cada producto. Cuando mencionamos las opciones, nos referimos a las opciones financieras. Vale la pena mencionar que también existen las opciones para factores económicos, las cuales son similares a las opciones financieras en el sentido de que pueden tener impacto significativo en una valuación.

Definición de las opciones

Las opciones se denominan como derivados, lo que significa que su valor se deriva del precio de otro activo. Dicho activo subyacente, puede ser cualquier valor que cotice en los mercados financieros, incluyendo el accionario, el de materias primas y el de bonos. Por lo tanto, el precio de una opción dependerá del desarrollo de los precios del subyacente. Al producto subyacente se le conoce simplemente como “subyacente”, por ejemplo, un contrato por diferencia (CFD) es un derivado.

Las opciones se negocian en el mercado de futuros y representan transacciones condicionales. Esto último significa que solo un socio en el intercambio tiene la obligación de proporcionar un servicio al final de la transacción. A diferencia, por ejemplo, de un contrato de futuros, donde ambas partes se comprometen con su lado de la transacción. Una definición bastante popular de una opción es:

Una opción, como lo indica el término, es una opción (un derecho) que le permite al operador decidir negociar en un acuerdo en particular después de que un plazo haya expirado o no. La transacción implica la compra (call) o venta (put) del activo subyacente.

Por lo tanto, si el trader planea adquirir una acción a un precio determinado en el futuro (transacción en el mercado de futuros), puede decidir al final del plazo de la opción, si desea hacerlo o no. En general, la decisión dependerá de cómo se valora la acción en el mercado bursátil en dicho momento. Es decir, si el precio ha subido por encima o caído por debajo del precio de ejercicio acordado. En una opción de compra, el operador asume que el precio aumentará, mientras que con una de venta este buscaría protegerse de los precios más bajos.

En el caso de una “call”, el trader puede ejercer la opción y comprar las acciones a un precio más bajo establecido en el contrato para después venderlas más carasen el mercado, realizando beneficios menos el costo de la opción. El otro partidario tiene la obligación de venderle las acciones al precio de ejercicio al dueño de la opción. Si el precio de las acciones en el mercado bursátil cae por debajo del precio de ejercicio, no valdría la pena ejercer la opción. Esto sería lo contrario para las opciones “put” ya que su objetivo es beneficiarse de las caídas de los precios del activo.

Propiedades de las acciones

El derecho que posee el propietario de una opción de compra o venta tiene una distribución de riesgo / recompensa asimétrica. Debido a que el dueño de la opción tiene la posibilidad de escoger que hacer, para él el riesgo es menor que las ganancias potenciales. Por la misma lógica, las opciones son adecuadas como medidas de cobertura. A pesar de esto, el costo de la opción en si no puede ser ignorado.

Para el que proporciona la opción (autor), el riesgo es exactamente lo contrario. Sin embargo, este recibe la prima de la opción en adelanto, lo que representa el costo de la opción para el que la compra. Estadísticamente hablando, los autores de opciones permiten que sus plazos expiren sin ser ejercidos la mayoría de las veces, lo que resulta en que estos autores obtengan beneficios solo con la prima.

No obstante, si el titular ejerce su opción al final del plazo, el autor de la opción está obligado a otorgarle la acción o valor al precio acordado. Si, en el momento dado, el precio de las acciones es más alto que el precio de ejercicio para una opción de compra, el autor genera una pérdida menos la prima cobrada de la opción.

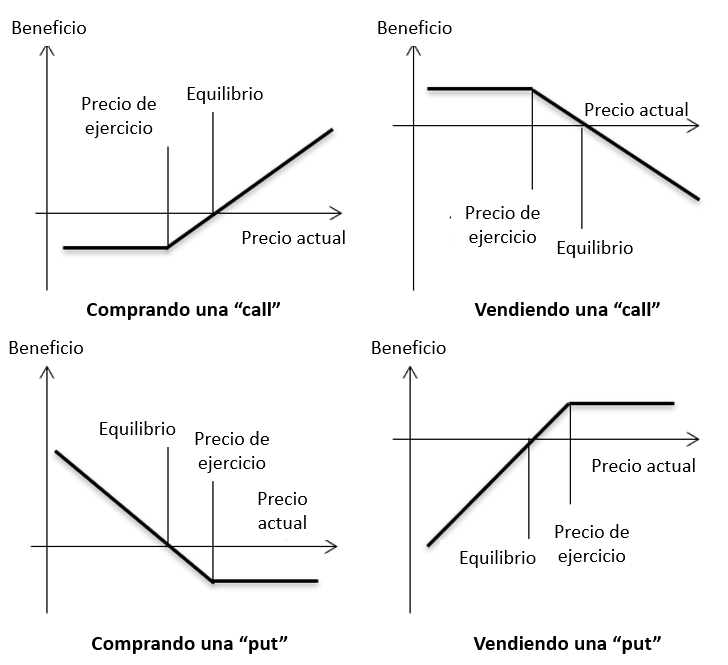

*Haga clic en la imagen para agrandarla

Ejemplos de compra y venta de opciones: call y put

Los traders minoristas suelen ser compradores de opciones, mientras que aquellos que las venden son usualmente instituciones. El comprador puede escoger entre dos direcciones de mercado, comprar (call) o vender (put). El comprador de un “call” asume que el precio del activo subyacente subirá cuando se cumpla el plazo de la opción. En el caso de un “put”, el trader asume que el precio se encaminará a la baja.

Para ilustrar un ejemplo, supongamos que un comprador de un call en las acciones de Adidas asume que la acción tendrá un precio de 250 euros en tres meses, precio actual es de 200 euros. Por medio de la opción de compra (call), el dueño puede asegurar un precio de compra más bajo en el futuro. Dicho precio se conoce como precio de ejercicio. Ahora, supongamos que el precio de ejercicio es el actual de 200 euros. Para que el comprador pueda beneficiarse al final de la operación, esta debe desarrollarse de la siguiente manera:

(Precio actual – precio de ejercicio de la opción) – precio de la opción = beneficio

Si las acciones de Adidas están realmente intercambiándose por 250 euros al final del plazo de la opción, la recompensa del dueño de la opción sería:

(250 – 200) – precio de opción = beneficio de 50 – precio de opción

El costo de la opción será discutido en detalle en la siguiente parte de este material. Esto depende de diversos factores, incluyendo qué tan cerca se mueve el precio actual de la acción al precio de ejercicio. Si la opción de call se compra mientras el precio de ejercicio ya está por debajo del precio actual, la opción se denomina como «in-the-money» y, por lo tanto, sería más costosa que si el precio tiene que subir por encima del precio de ejercicio, es decir, cuando la opción de call aún sería considerada «out of the money». Para las opciones de put sería lo contrario. El comprador de una opción de venta se beneficia si el precio de ejercicio es más bajo que el valor de mercado actual de la acción.

¿Cómo se determinan los precios de las opciones?

En la primera parte del artículo, presentamos la definición y las propiedades de una opción. En detalle, explicamos como las opciones le dan al propietario el derecho de ejercer o abstenerse al final del período. Por lo tanto, el propietario puede decidir si realiza la transacción en consideración, como la compra de una acción, o deja que esta opción caduque. Como mencionamos anteriormente, esto da como resultado una relación asimétrica de riesgo / recompensa.

La distribución asimétrica de riesgo / recompensa hace que las opciones sean adecuadas como herramientas de cobertura, o instrumentos de cobertura. Sin embargo, también se usan a menudo para negociar dependiendo de diferentes variantes. Repetimos que no debe olvidarse que la opción no es gratuita y estos costos, incluida la prima, siempre deben descontarse de cualquier cantidad de ganancias.

Dado que los costos de una opción dependen de varios factores, se requiere un análisis preciso para que la recompensa no sea inexistente al final de la operación. Los costos de una opción están determinados por la valoración de esta. Existen varios métodos para evaluar una opción y los desarrolladores de uno de estos métodos incluso recibió el Premio Nobel de Economía.

Variables en la evaluación de una opción

El precio de una opción, por lo tanto, depende de diversas variables. Estas incluyen:

1. precio del activo subyacente (por ejemplo, precio de la acción)

2. Precio de ejercicio

3. Plazo de la opción

4. Volatilidad del activo subyacente (volatilidad del precio de la acción)

5. Tasa de interés libre de riesgo

6. Posibles dividendos

Precio del activo subyacente

El precio del Subyacente (activo subyacente), si se negocia en los mercados financieros, es fácil de determinar. El proceso se vuelve más difícil si desea calcular el valor de un proyecto mediante modelos de valoración de opciones. Sin embargo, como aquí solo nos referimos a las opciones financieras, asumimos que el precio del activo subyacente siempre se conoce.

Precio de ejercicio

El precio de ejercicio es el precio al que se debe comprar o vender el subyacente al final del plazo de la opción, siempre que la opción se ejerza y no expire. Para una opción de compra, el precio de ejercicio debe ser inferior al valor de mercado, y una opción de venta superior al valor de mercado. Dependiendo de qué tan cerca / lejos esté el precio actual del activo subyacente del precio de ejercicio, mayor o menor será la demanda de la opción y, por lo tanto, también el precio de esta. En la práctica, los términos «fuera del dinero» (out of the money) y «dentro del dinero» (in-the-money) se usan para describir precisamente este hecho. A menudo, las opciones no se adquieren «dentro del dinero», ya que los costos tienen un fuerte impacto negativo en la recompensa potencial.

Plazo de la opción

Por otro lado, la duración de la opción es importante para determinar el precio, ya que cuanto más largo sea el plazo, mayor será la probabilidad de que el precio del subyacente esté dentro del rango en el que vale la pena ejercer la opción. Sin embargo, vale mencionar que el vencimiento no afecta el valor de una opción significativamente al principio y solo hacia el final del tiempo tiene su efecto completo. Cuanto más corto es el plazo de la opción, más sensible es la valoración de esta con respecto a las fluctuaciones de precios (volatilidad).

Volatilidad

La volatilidad o fluctuación en el precio del subyacente es una de las variables más importantes en la valoración de una opción y también es la más difícil de determinar. Especialmente como factor definitivo si no hay suficientes datos históricos sobre un rango promedio de volatilidad. La volatilidad es importante porque, por definición, el aumento de la volatilidad se asocia con una mayor probabilidad de que se alcance el precio objetivo. Esto debe distinguirse de una fluctuación extrema, que tiene menores posibilidades de llevarse a cabo.

Tasa de interés libre de riesgo

Los modelos de precios de opciones generalmente se basan en consideraciones de arbitraje o en evidencia de que existen oportunidades de arbitraje, aunque sea solo por un tiempo corto. Sobre la base de esta suposición, se intenta construir un portafolio de cobertura cuyo pago al final del plazo sea igual al pago de una opción como instrumento de cobertura. Dicho portafolio se construye básicamente mediante préstamos, ya que esta es una situación comparable. Por lo tanto, la tasa de interés libre de riesgo es importante como parámetro.

Dividendos

Si se compran opciones sobre acciones cuyas compañías distribuyen dividendos, esto también debe tenerse en cuenta, ya que el precio de las acciones también está influenciado por la distribución de estos beneficios dentro del plazo. Esto tiene un efecto reductor del valor de la opción de compra de estilo «americano» (ejercicio dentro del plazo, versus europeo: ejercicio solo después de la expiración del tiempo), mientras que en las opciones de venta el valor incrementa mediante un pago.

Modelos de precios de opciones

Replica de un portafolio de cobertura

En principio, los modelos de precios de opciones se basan en la formación de un portafolio de cobertura. Esto se debe a la consideración de opciones de arbitraje. Este portafolio debe incluir préstamos a la tasa actual libre de riesgo y la compra de acciones a través de este préstamo. El pago del portafolio al final del plazo debe ser igual al pago de una opción, de lo contrario habría oportunidades de arbitraje. Sin embargo, se ha demostrado ya que están prácticamente libres de arbitraje, ya que estas posibilidades, generalmente se explotan casi al mismo tiempo que surgen. Con esto en mente, el valor inicialmente desconocido de una opción puede determinarse formalmente.

Ejemplo:

Parámetros de entrada

Precio de la acción: 100 euros (S)

Precio de ejercicio: 110 (X)

Acciones: número (a)

Préstamo: (b)

Intereses sin riesgo: 6% (r)

Tiempo de ejecución: t1 ….

Opción de compra: (c)

Además, ahora se supone que la acción en subirá 30 euros o bajará 10 euros en t1 (primer periodo)

Dinámica de precios de la acción para ilustrar el modelo de réplica de portafolios en la valoración de OptionsFazi. Fuente: Evaluación de inversiones utilizando modelos de opciones reales, David Iusow, 2013

La fórmula inicial para el perfil de pago de la opción de compra es:

max (S_U-X, 0) = max (130 a 110.0) = max (20.0)

Ahora, se creará una cartera de réplicas de crédito y acciones sin riesgo. Dado que prevalece la libertad de arbitraje, lo siguiente se aplica al portafolio de cobertura de réplica:

Si el precio sube: P (a, b) = a * 130 + b * 1,06 = 20 (vea el perfil de pago de la opción a medida que sube el precio)

Si el precio cae: P (a, b) = a * 90 + b * 1,06 = 0 (consulte el perfil de pago de la opción sobre la caída del precio)

A partir de estas fórmulas, ahora se pueden determinar los valores para a y b.

Para a = (20-0) / (130-90) = 0.5

Para b = (0-90 * 0.5) / 1.06 = -42.45

Para C (precio de la opción de compra), suponiendo que prevalezca la libertad de arbitraje, se debe aplicar lo siguiente:

a * + b * 1 = S_0 C_0 = 0.5 * 100 + (- 42.45) = 7.55

El valor de la opción de compra corresponde al costo de la cartera en el momento 0 (t0).

El modelo Black & Scholes

El modelo anterior es el punto de partida para otros modelos de valoración como el método binomial o el modelo Black & Scholes. Al evaluar las opciones sobre acciones, el modelo Black & Scholes ha demostrado su eficacia, ya que supone varios supuestos que pueden aplicarse a los precios de las acciones.

Solo se evalúan las opciones europeas (opciones que solo se pueden ejercer después del vencimiento del plazo)

El Subyacente está sujeto a una sola fuente de incertidumbre

Solo hay un subyacente

El Subyacente no genera ningún dividendo

El precio de mercado es conocido y sigue un proceso estocástico.

A partir de eso, científicos derivaron la siguiente fórmula, utilizando también el principio del portafolio de cobertura presentada anteriormente:

C_0 = S_0 * N (d_1) -Xe ^ (-R_f * T) * N (d_2)

Donde N (d) describe la probabilidad de que una variable aleatoria distribuida normalmente sea ≤ (d) y N (d_1) sea equivalente a la relación de cobertura (a) y Xe ^ (〖– R〗 _f * T) * N (d_2 ) (b) del enfoque del portafolio de réplica descrito previamente. En este caso, d1 y d2 también están determinados por una fórmula.

Aunque aparentemente compleja, la fórmula de Black & Scholes, particularmente para las opciones financieras, ofrece un enfoque amigable en la aplicación para determinar los precios de las opciones. Si se valoran las opciones cuyo subyacente distribuye dividendos, la fórmula debe ajustarse.

El valor de una opción de venta (put) se puede determinar utilizando “la paridad de put call”, siempre y cuando se conozca el valor de la opción de compra (call). La paridad put-call también se basa en consideraciones de libertad de arbitraje. El vendedor de la opción (autor), que inicialmente recibe el precio de la opción como una prima, puede ingresar en una posición de compensación comprando una opción de venta con el mismo precio de ejercicio y el mismo plazo para proteger su portafolio. El valor de esta opción de venta debe ser igual al valor de sus acciones existentes y de la opción de compra vendida.

¿Qué son las opciones?: Conclusión

En este artículo, explicamos qué son las opciones, sus propiedades y cómo se determinan los precios de estas. Con esto en mente, generalmente es posible deducir cómo funcionan las opciones y cómo aplicar este conocimiento en el trading. Para leer sobre otros temas relevantes, también podría estar interesado en nuestro material «Trading de opciones: ¿qué impacto tiene la volatilidad implícita en DAX, Forex y Co.?».

RECURSOS PARA LOS TRADERS:

Si usted es un trader principiante o experimentado, DailyFX tiene varios recursos disponibles para ayudarlo.

Sígueme en Twitter @DCastanoFX

Escrito por Daniel Castaño, Equipo de investigación de DailyFX en Español

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.