PUNTOS CLAVE ÍNDICES WALL STREET:

El año ha comenzado marcada por la elevada volatilidad y por la sucesión de acontecimientos en la política estadounidense. En la superficie, medios de comunicación y el gran público se estremecen por las imágenes vividas el 6 de enero en la colina capitalina con el asalto a la sede del Congreso por parte de unos muy exaltados seguidores del presidente saliente, Donald Trump.

Sin embargo, en Wall Street, todos los ojos del mercado prefieren mirar más allá y poner el acento en el vuelco electoral registrado en el Senado durante la segunda vuelta de las elecciones en el estado de Georgia. A comienzo de semana, el escenario de partida con el que trabajaba el mercado era que el Partido Republicano conservaría sus dos senadores y, por consiguiente, el control de la Cámara Alta.

Con la publicación de los sondeos previos a los comicios llegó la sorpresa y la primera reacción del mercado fue optar por las ventas pensando que el control de ambas cámaras permitiría al Partido Demócrata sacar el rodillo legislativo y promulgar subidas de impuestos.

Pero, a medida que pasaban las horas y la posibilidad de una victoria de los de Joe Biden se hizo realidad, los inversores se lo pensaron mejor y consideraron que, con el control “azul” del poder legislativo, el presidente entrante tendría vía libre para cumplir algunas de sus promesas electorales, como incrementar los estímulos económicos, lanzar políticas más verdes e invertir en infraestructura.

Todo este desembolso se haría a través del endeudamiento del país, lo que está pasando una notable factura a los bonos (que también temen un aumento importante de la inflación), lo que, a su vez, está ayudando también a que el dinero siga fluyendo desde la renta fija a la variable.

Así las cosas, la Bolsa de Nueva York volvió a ponerse anoche la cuádruple corona, con el Dow Jones, el S&P 500, el tecnológico Nasdaq y el índice Russell 2000 de pequeñas y medianas empresas de nuevo en máximos históricos.

A falta todavía de dos horas para que Wall Street inicie oficialmente la última sesión de la primera semana del curso, estos cuatro índices parecen dispuestos a seguir renovando máximos, aunque la inminente publicación de las cifras de empleo en Estados Unidos les ha hecho retroceder ligeramente frente a los niveles alcanzados la pasada madrugada.

Si quieres estar al tanto de todo lo que sucede en el mercado, puedes suscribirte a nuestra newsletter para recibir en tu correo electrónico las informaciones y análisis más destacados que publicamos cada semana.

Puedes darte de alta en el siguiente enlace: newsletter de DailyFX

Recomendado por Aitor Méndez Riesgo

Gane confianza con una estrategia sólida y una gestión del riesgo óptima.

PREVISIONES PARA LOS DATOS DE EMPLEO Y POSIBLE IMPACTO EN LA BOLSA

Durante los últimos años, el mercado laboral ha sido una de las auténticas joyas de la corona de la economía de Estados Unidos y su siempre favorable evolución ha sido uno de los motivos que han alimentado la marcha alcista de la Bolsa de Nueva York.

Precisamente, han sido los buenos números presentados cada primer viernes de mes por parte del Departamento de Trabajo uno de los grandes culpables de que los inversores hayan confiado desde mediados del pasado año en una recuperación de la economía.

Evolución de la tasa de paro en Estados Unidos tras una recesión

Fuente: Oficina de Estadísticas Laborales del Gobierno de Estados Unidos

En otro escenario, los índices suelen tener muchos frentes abiertos a los que atender cuando se publican estos datos y las cifras no suelen dejar una lectura fácil. En pasadas ocasiones, hemos visto cómo, a pesar de que los datos muestran un aumento de la creación de empleo superior a lo esperado, el mercado respondía con fuertes ventas, porque la evolución de los salarios por encima de las expectativas podría hacer que el banco central de Estados Unidos se planteara endurecer sus políticas.

Sin embargo, en esta ocasión, este factor no debería ser un problema ya que, si algo tienen muy claro los inversores es que la Reserva Federal no tiene pensado cerrar el grifo de la liquidez en los próximos meses, especialmente si tenemos en cuenta como está golpeando de duro esta segunda oleada del virus.

Precisamente por ello, los índices estadounidense tienen más que ganar de lo que pueden perder, ya que el margen para que se produzca una sorpresa positivia es mayor que el de una negativa. En estos momentos, el mercado espera que la creación de empleo fuera del sector agrícola en el mes de diciembre se limite a los 50 000 puestos de trabajo, su peor registro desde el mes de abril. De igual modo, se espera que la tasa de paro vuelve a incrementarse en una décima hasta el 6,8%.

Así las cosas, cualquier dato por encima de estas cifras debería alimentar el apetito por el riesgo en las bolsas y elevar los índices hacia nuevos máximos. Sin embargo, también existe la posibilidad de que un dato que arroje destrucción neta de puestos de trabajo y una subida más pronunciada de la tasa de paro provoque una corrección en unos índices que ya de por sí se encuentran en unos niveles muy próximos a la sobrecompra.

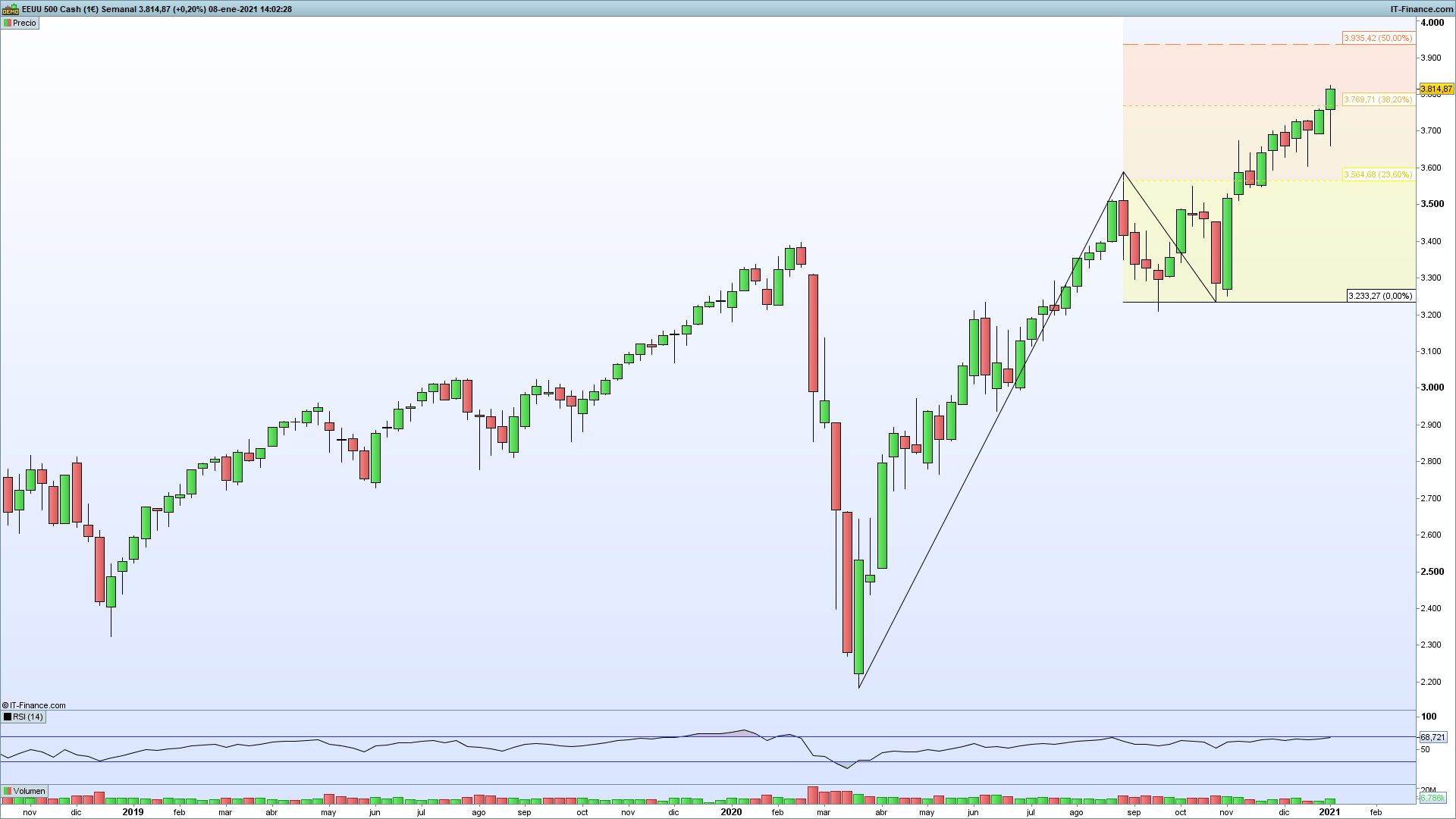

Gráfico semanal S&P 500 (octubre de 20188– enero de 2021)

| Variación en | Largos | Cortos | Interés abierto |

| Diario | 0% | 8% | 5% |

| Semanal | 7% | 11% | 10% |

HERRAMIENTAS DE FORMACIÓN PARA TRADERS

— Escrito por Aitor Méndez Riesgo, analista de mercados.

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.