PUNTOS CLAVE DECISIÓN DEL BCE Y DEL EUR/USD:

- El BCE mantiene sin cambios sus tipos de interés y la cuantía del QE, pero tranquiliza al mercado al asegurar que aumentará el volumen de compras en el próximo trimestre.

- Al contrario de lo que está haciendo la Reserva Federal, Lagarde sí que reconoce que el alza de la rentabilidad de los bonos supone un riesgo para las condiciones financieras y la política monetaria.

- La noticia fue recibida con caídas en el EUR/USD, pero la divisa logra aguantar la presión vendedora sobre la cota de los 1,1940 y se mantiene en la parte alta de un canal alcista en el gráfico intradía.

El Consejo de Gobierno del Banco Central Europeo (BCE) ha decidido pasar a la acción sin esperar a que las subidas vista en la rentabilidad de los bonos se conviertan en un problema mucho mayor, y anuncia un incremento en el ritmo de compras de activos durante el próximo trimestre.

Mientras la Reserva Federal de Estados Unidos prefiere mirar hacia otro lado, la herida abierta en el mercado de bonos europeo tras la crisis financiera de 2008 es algo que escuece mucho a los responsables de la política monetaria continental y no están despuestos a quedarse de brazos cruzados mientras la historia amenaza con repetirse.

En concreto, la gran y prácticamente única novedad que deja el comunicado de hoy es una mención expresa de la entidad a que, dadas las actuales condiciones de mercado y previsiones de inflación, las compras incluidas en el Programa de Compra de Emergencia Pandémica (PEPP) “se producirán a un ritmo significativamente más alto durante el próximo trimestre de lo que han sido durante los primeros meses del año”.

Más allá de esto, el PEPP permanecerá sin cambios, con una dotación total de 1,85 billones de euros y una vigencia de al menos hasta el mes de marzo de 2022; mientras que se mantiene también en paralelo el Programa de Compra de Activos (APP), con una munición de 20 000 millones de euros mensuales, y que el BCE pretende mantener en activo hasta que se encuentre en condiciones de plantearse una subida de tipos de interés.

Lo que sí mantiene también el comunicado es la puntualización introducida en el pasado encuentro para contentar a los halcones centroeuropeos de que, si las condiciones financieras se vuelven más favorables, no será necesario agotar todo el prepuesto del PEPP. Una frase que parecía mucho más agresiva hace seis semanas, pero que ahora no empaña el compromiso del prestamista de última instancia con sus políticas ultra acomodaticias.

En relación a los tipos de interés, la entidad ha cumplido con el guion (no había nadie en el mercado que creyera posible un cambio en las tasas de referencia), por lo que el tipo principal permanecerá otro mes y medio en el cero absoluto (0,00%), el de facilidad marginal en el 0,25% y el de facilidad de depósito en el -0,50%. Como ya viene siendo habitual, esta decisión viene acompañada de la afirmación de que el Banco no tiene la más mínima intención de elevarlos hasta que las perspectivas de inflación vuelvan a acercarse a su objetivo del 2%.

Ya metidos en rueda de prensa, las nuevas previsiones macro económicas que maneja el BCE se mantienen, en líneas generales, sin cambios respecto a lo visto en diciembre, y ni siquiera la notable revisión al alza del IPC de 2021 (del 1,0% al 1,5%) acercaría la inflación al objetivo de la entidad. Y la situación es peor todavía para 2022 (1,2%) y 2023 (1,4%).

De igual modo, los economistas de la institución prevén que el PIB comunitario rebote tan solo un 4,0% en el presente ejercicio, y que luego mantenga su progresión en el 4,1% el año próximo y se relaje después al 2,1% el siguiente.

De las palabras de la presidenta de la institución, Christine Lagarde, destaca el énfasis hecho en que, si la rentabilidad de los bonos sube en el largo plazo, esto supondría un “riesgo para las condiciones financieras de la economía”, lo que podría conducir a un “endurecimiento prematuro de las políticas economías” que el banco central no desea en la actualidad.

Justo antes de la reunión, comenzó a circular el rumor de que la presidenta hablaría también en su intervención inicial de una mejora del escenario economía, al afirmar que los riesgos estarías más equilibrados, lo que hizo rebotar por momentos al euro.

Finalmente, dicha afirmación sí que se produjo, aunque de forma mucho más matizada. Lagarde sí que reconoció que los riesgos para la economía están más equilibrados, pero añadió a continuación que, en el corto plazo, todavía continúan mucho más inclinados hacia el lado negativo, un matiz que permitió a los bajistas volver a tomar las riendas del EUR/USD.

Si quieres estar al tanto de todo lo que sucede en el mercado, puedes suscribirte a nuestra newsletter para recibir en tu correo electrónico las informaciones y análisis más destacados que publicamos cada semana.

Puedes darte de alta en el siguiente enlace: newsletter de DailyFX

Recomendado por Aitor Méndez Riesgo

Solicita gratuitamente tu Pronóstico del EUR

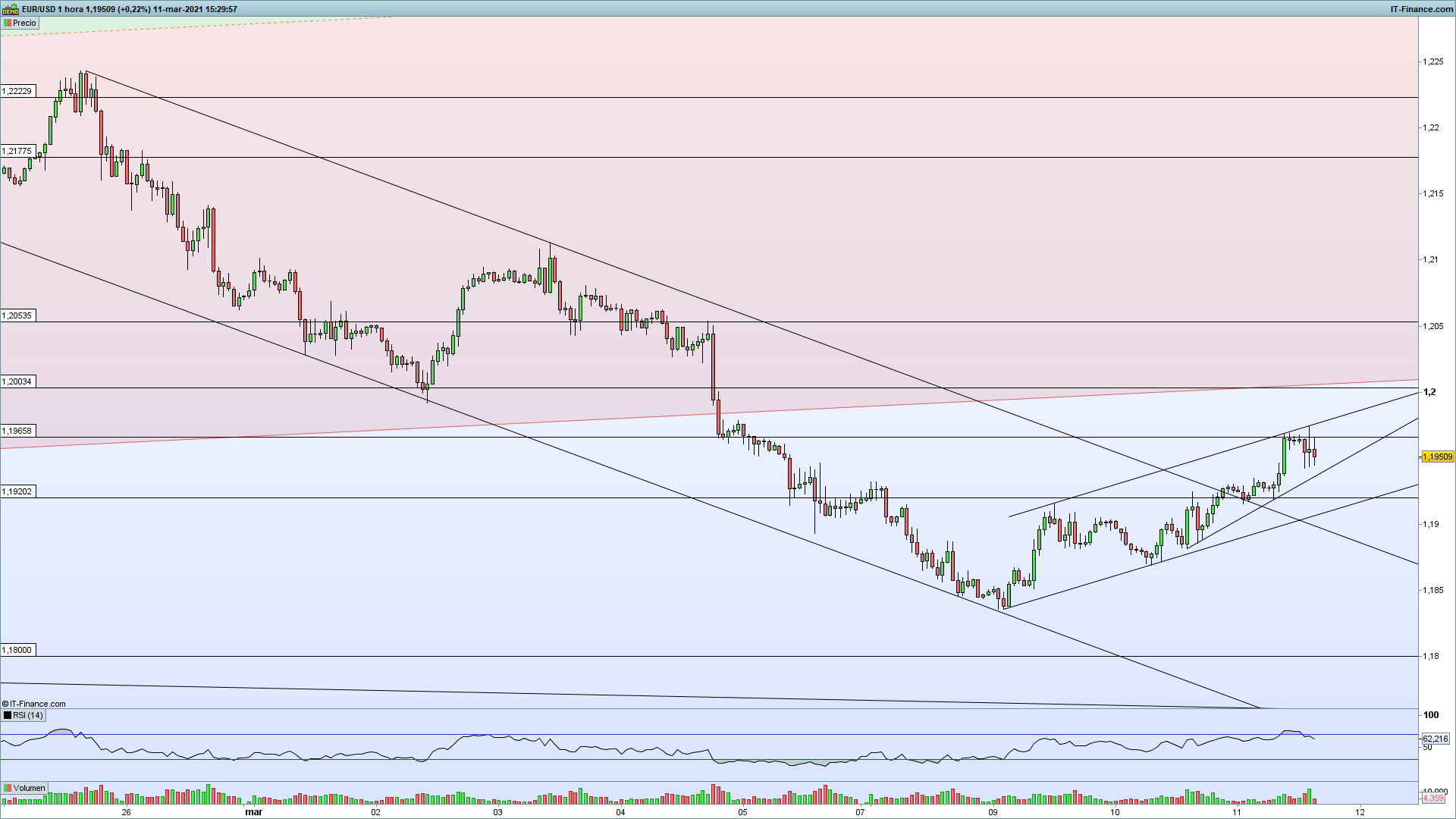

ANÁLISIS TÉCNICO DEL EUR/USD

En los mercados financieros, estos acontecimientos no han pasado desapercibidos. La mención a un incremento del volumen de compras en los próximos tres meses ha provocado las primeras caídas en el euro, que se vieron reforzadas con la intervención de Lagarde en la rueda de prensa.

Desde un punto de vista técnico, la decisión del BCE y las posteriores declaraciones de su presidenta han llegado justo cuando el EUR/USD se daba de bruces en el gráfico intradía con el techo de un pequeño canal alcista con el que la moneda común trata de enderezar su rumbo en las últimas sesiones.

Por el momento, la presión vendedora no se ha atrevido a llevar al par por debajo de los 1,1940 dólares por moneda común, pero si se perdiese esta marca, los bajistas podrían seguir arrastrando a la moneda única hasta la cota de los 1,1920 y, desde ahí, hasta la zona de los 1,19.

Si eso sucediera, las cosas se podrían más feas para el EUR/USD, ya que tendrían que defender este nivel psicológico sin la ayuda ya de la línea de apoyo de los mínimos crecientes, y correría el riesgo de volver a verse atrapado en el canal bajista que arrastra los precios desde finales de febrero, y cuya base transcurre ahora en torno a los 1,1750 dólares por moneda común.

Sin embargo, parece que los alcistas están sabiendo aguantar bien el envite de hoy y si el par finalmente logra dejar atrás la marca de los 1,1965 en el corto plazo, el par podría encontrar el impulso necesario para perforar al alza el techo del canal mencionado anteriormente e irse a buscar de nuevo las proximidades del 1,20.

Recomendado por Aitor Méndez Riesgo

Gana confianza con una estrategia sólida y una gestión del riesgo óptima.

Gráfico 1 hora del EUR/USD (25 de febrero de 2020 – 11 de marzo de 2021)

| Variación en | Largos | Cortos | Interés abierto |

| Diario | -16% | 10% | -4% |

| Semanal | 5% | 7% | 6% |

HERRAMIENTAS DE FORMACIÓN PARA TRADERS

— Escrito por Aitor Méndez Riesgo, analista de mercados.

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.