ANÁLISIS ACCIONES SANTANDER, REPSOL Y BBVA:

- Banco Santander publicará resultados el próximo miércoles, 28 de abril.

- El jueves 29 entrará en escena la petrolera Repsol, mientras que el viernes 30 será el turno de BBVA.

- Pese a las grandes cifras publicadas por las empresas estadounidense hasta la fecha, no se espera que las empresas del Ibex 35 destaquen por sus buenos números en el primer trimestre de 2020.

La entidad financiera Bankinter dio en el día de ayer el pistoletazo de salida para una nueva temporada de resultados en el Ibex 35, y los inversores se preparan para conocer la semana que viene los números presentados por algunas de las entidades como más peso dentro del selectivo.

De entre todas las compañías que han anunciado que publicarán sus registros trimestrales la próxima semana, destacan tres empresas por encima de todas las demás: Banco Santander, que presentará sus cuentas antes de la apertura del mercado del miércoles; la petrolera Repsol, que hará lo propio el jueves; y BBVA, que desnudará sus números el viernes, tras anunciar un ERE esta semana para 3800 empleados.

Además de estas tres blue chips, otros miembros del Ibex 25 presentarán resultados durante la próxima semana: el martes será el turno de Indra, el miércoles de Aena, Naturgy y Red Eléctrica, el jueves lo hará Mapfre y el viernes Banco Sabadell.

Los tres primeros meses del año han deparado suerte muy diferente para los diferentes sectores de actividad, por lo que podríamos ver una tendencia muy dispar en la tendencia de los resultados. Las mejores paradas deberían seguir siendo las utilities, a quienes la crisis del coronavirus ha hecho un menor daño. Sin embargo, en la otra cara de la moneda, para compañías como Aena, absolutamente machacada por las medidas de confinamiento, deberían seguir pintando bastos.

En el caso de las tras grandes que centrarán este análisis, los tres primeros meses del ejercicio han planteado escenarios contrapuestos. Por un lado, la petrolera Repsol ha visto cómo los precios del crudo repuntaban más de un 25% entre enero y marzo, haciendo mucho más productivo y eficiente su negocio “upstream”, aunque las severas restricciones a los desplazamientos de los ciudadanos por carretera entre comunidades autónomas sigue penalizando enormemente su actividad “downstream”. De igual modo, los bajos márgenes de refino seguirán siendo un problema muy importante.

Por otro, la actividad de las entidades financieras sigue absolutamente condicionada por una escenario económico muy deprimido tras la llegada del coronavirus y unos tipos oficiales de interés mantenidos por el Banco Central Europeo (BCE) en el 0,00% absoluto. Dicho de otras palabras, la demanda de liquidez del sistema es reducida y el precio oficial al que se puede comerciar el dinero es prácticamente nulo.

En estas circunstancias, además de ver si los números alcanzan las expectativas del mercado que veremos con más detalle a continuación, será fundamental también ver la evolución de otras variables, como el aumento de la tasa de morosidad o los ratios de solvencia.

Si quieres estar al tanto de todo lo que sucede en el mercado, puedes suscribirte a nuestra newsletter para recibir en tu correo electrónico las informaciones y análisis más destacados que publicamos cada semana.

Puedes darte de alta en el siguiente enlace: newsletter de DailyFX

Recomendado por Aitor Méndez Riesgo

Solicita gratuitamente tu Pronóstico de los índices bursátiles

BANCO SANTANDER: PREVISINONES DE RESULTADOS, ANÁLISIS TÉCNICO Y RECOMENDACIONES

En el caso de Banco Santander, la entidad podría presentar unos números muy similares a los vistos al cierre del segundo trimestre del ejercicio anterior. Según el consenso de los analistas consultados por Bloomberg, el margen bruto de la entidad cántabra (intereses + comisiones + resultados de operaciones financieras) podría volver a caer este trimestre y quedarse a las puertas de los 11 000 millones de euros.

Pese a ello, las menores dotaciones a previsiones podrían conseguir que el beneficio ajustado ascendiera hasta rondar los 1500 millones de euros, unos 0,085 euros por acción, 11 céntimos más que lo obtenido en los últimos tres meses de 2020, y cuatro veces más que los 0,020 presentados en el mismo periodo del año anterior.

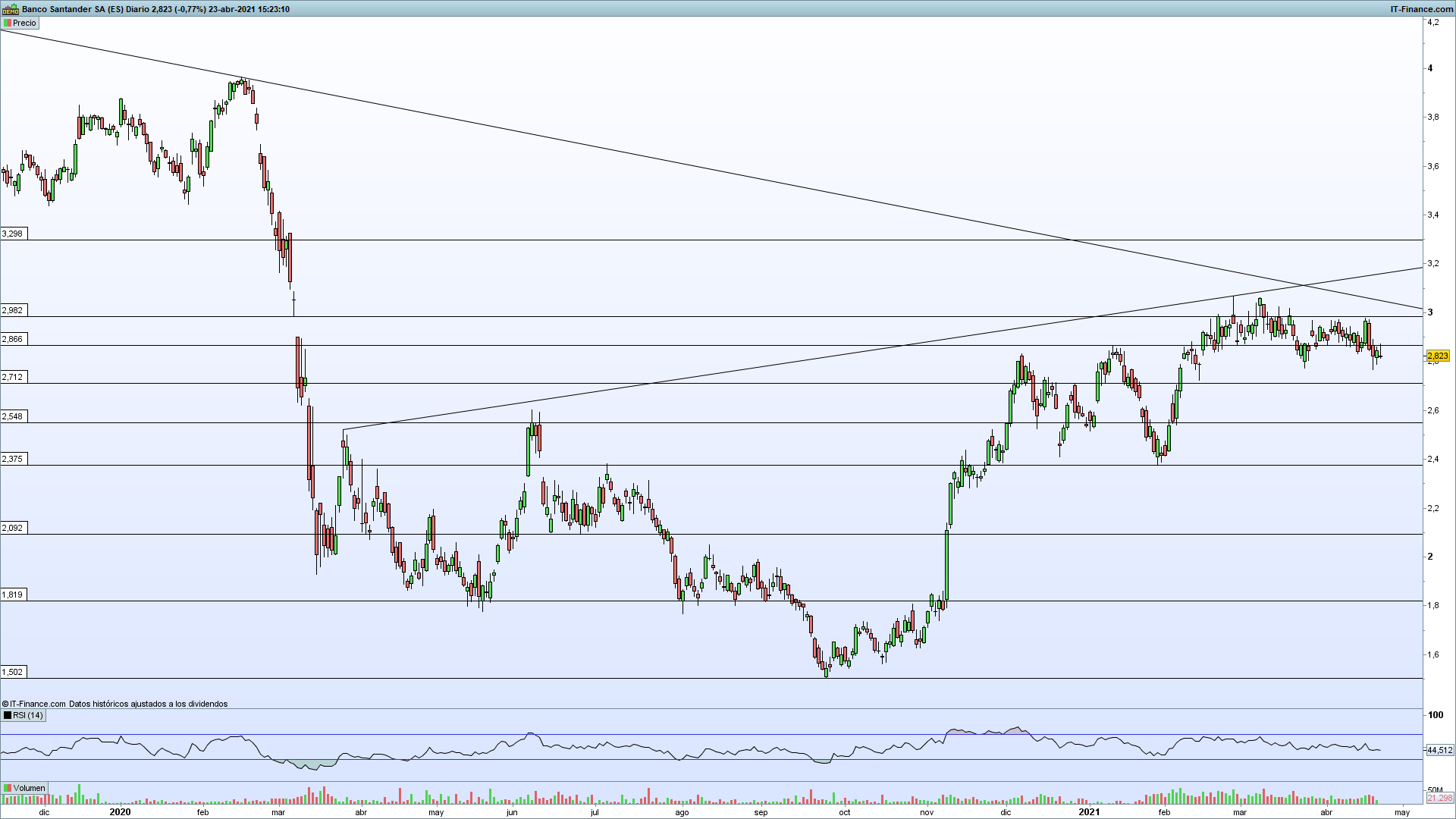

En cuanto al precio de la acción se refiere, las acciones de Banco Santander llevan lateralizadas desde comienzos del pasado mes de febrero, moviéndose en un rango que va desde los 2,75 a los 3,05 euros por título, aunque en las últimas sesiones, su cotización ha descendido peligrosamente de nuevo por debajo de la cota de los 2,86 euros por acción.

Una decepción con sus resultados podría hacer que las ventas se aceleraran e hicieran a las acciones de la firma santanderina irse a buscar el apoyo de los 2,70 euros por acción, que evitarían un retroceso mayor, hacia los 2,54 dólares por título.

Por el contrario, unos buenos números podría volver a acercar el valor al nivel clave de los 3 euros por títulos, pero podría costarle ir más allá, por la presión que ejercería en esos niveles por la línea de tendencia dejada por los máximos decrecientes desde el febrero de 2018.

Pese a esta circunstancias, los grandes bancos de inversión son bastante optimistas respecto al valor y sitúan su precio objetivo a medio a 12 meses en los 3,24 euros por título. De las 31 entidades que han emitido una recomendación, 16 aconsejan comprar y 11 mantener, frente a las solo 4 que emiten un consejo de venta.

Gráfico diario acciones Banco Santander (noviembre de 2019 – abril de 2021)

REPSOL: PREVISINONES DE RESULTADOS, ANÁLISIS TÉCNICO Y RECOMENDACIONES

En el caso de la petrolera, el mercado espera un notable paso al frente de la facturación, hasta los 12 500 millones de euros, pero este avance de los ingresos podría no traducirse en un incremento de los beneficios, ni respecto al trimestre anterior, ni frente al mismo periodo del ejercicio precedente.

Para esta ocasión, el mercado descuentas unos beneficios por acción próximas a los 0,25 euros por título, penalizados por la mencionada caída de los márgenes de refino. De este modo el resultado neto ajustado, podría situarse en los 365 millones de euros, con una aportación de 327 millones del negocio de extracción y refino y de 161 millones del negocio de distribución y comercialización, frente a unos gastos corporativos de 127 millones de euros.

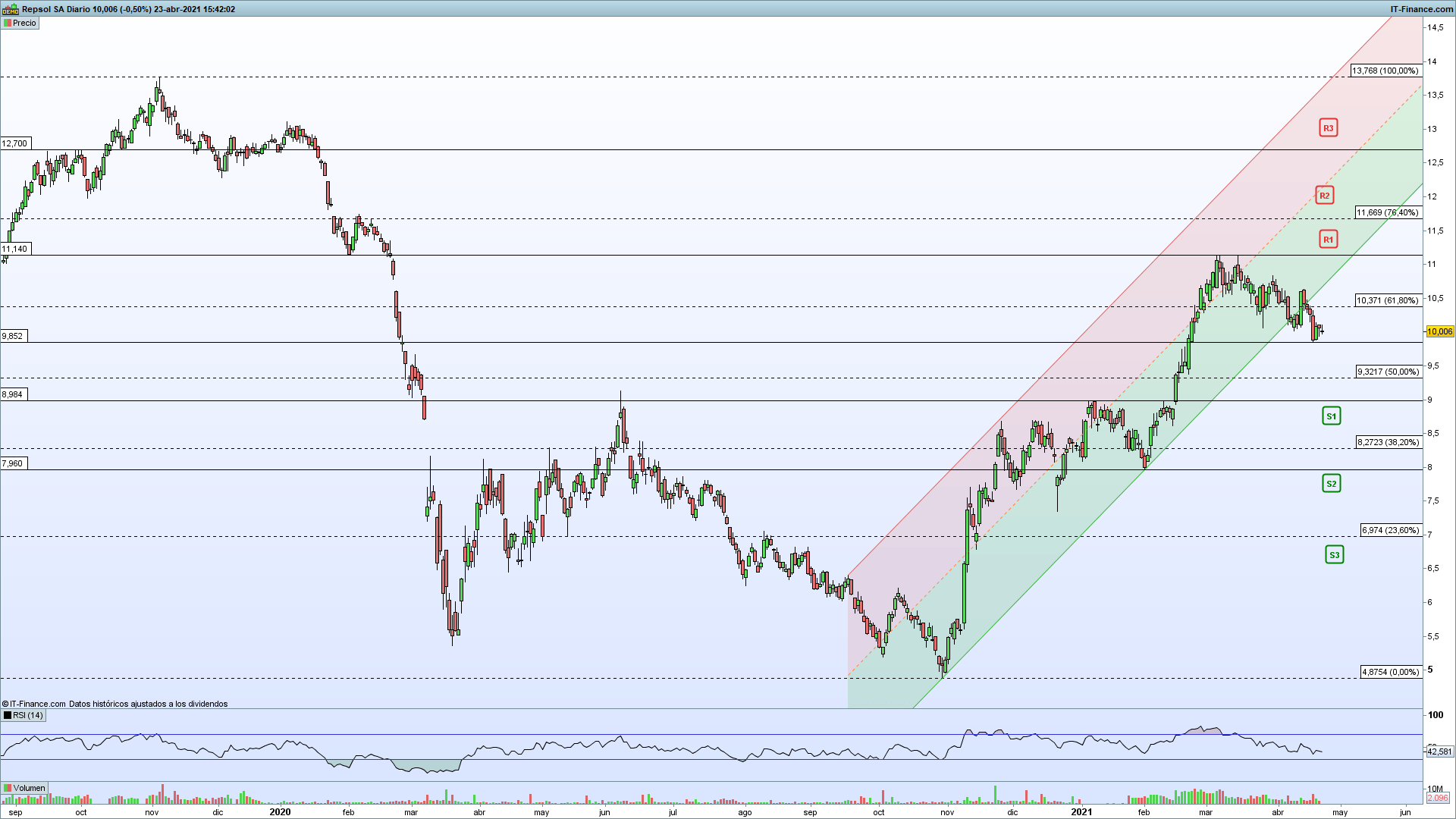

Desde un punto de vista técnico, las acciones de Repsol tratan de aferrarse al nivel psicológico de los 10 euros por título, tras salirse durante la primera quincena del mes del canal alcista que guiaba sus precios desde el pasado mes de noviembre.

Si los resultados de la compañía decepcionan y sus acciones se deslizan por debajo de los 9,85 euros por acción, la corrección podría llegar por debajo del nivel de los 9 euros e incluso extenderse hasta los 8 euros por título.

Por el contrario, unos resultados que respalden las últimas medidas adoptadas por la compañía podría volver a situar sus acciones en la órbita de los máximos post-pandemia, marcados a comienzos de año en los 11,14 euros por título.

Más optimistas son las grandes firmas de análisis, que sitúan su precio objetivo medio a 12 meses en los 11,79 euros por acción, aunque no lo son tanto a la hora de emitir su recomendación. De un total de 14 entidades que se han pronunciado al respecto, solo 14 aconsejan comprar, frente a las 17 que se mantienen neutrales y solo 3 que recomiendan vender.

Gráfico diario acciones Repsol (agosto de 2019 – abril de 2021)

Recomendado por Aitor Méndez Riesgo

Gana confianza con una estrategia sólida y una gestión del riesgo óptima.

BBVA: PREVISINONES DE RESULTADOS, ANÁLISIS TÉCNICO Y RECOMENDACIONES

Por su parte, la entidad financiera bilbaína tiene muchas cosas que explicar a sus accionistas, como sus próximos movimientos corporativos tras la fracasada fusión con Banco Sabadell, o el ERE planteado para 3800 empleados. Además, la firma que preside Carlos Torres tendrá que detallar cómo están afectando los importantes volantazos que está registrando la política monetaria turca, un país al que la española está altamente expuesto.

Según figura en las cuentas presentados para el ejercicio 2020, los resultados del grupo generados en Turquía ascendieron a 563 millones de euros, una cantidad superior a los 429 millones de Estados Unidos y los 446 millones de toda América del Sur, y muy cerca de los 606 millones de euros obtenidos en España, aunque el corazón del negocio de BBVA sigue siendo México, con una aportación de 1759 millones de euros.

En estos momentos, las expectativas del consenso de los analistas pasan por que el margen bruto pueda elevarse de nuevo por encima de los 5000 millones de euros, lejos de los 6480 millones obtenidos 12 meses atrás, cuando el banco contaba la aportación de su división estadounidense, mientras que los beneficios ascenderían notablemente, hasta los 0,11 euros por acción.

Si analizamos lo que ocurre en el gráfico de la acción, con el último giro de timón dado por el Banco Central de la República de Turquía (CBRT) el pasado 22 de marzo, las acciones de BBVA se vieron desplazadas de golpe y porrazo de la cuña ascendentes que guiaba la recuperación de los precios y han comenzado a moverse ahora peligrosamente en un lateral que lo confía todo al soporte de los 4,22 euros por acción.

Si esta marca fallase tras unos discretos resultados, la inercia vendedora podría arrastrar al precio hacia el nivel de los 3,76 euros por título. Sin embargo, unos buenos números podrían romper con la racha de mínimos decrecientes vista en 2021 y elevar su cotización por encima de los 4,5 euros, rumbo a los 4,83 en los que se encuentra actualmente el precio objetivo medio a 12 meses del conjunto de los bancos de inversión.

Unas entidades que no acaban de ver con claridad un horizonte alcista para la cotización de BBVA, pero que sí parecen descartar una escenario negativo. En concreto, de las 32 grandes casas de analistas que han emitido una recomendación, 15 aconsejan comprar y otras 16 mantener, mientras que tan solo una única firma opta por emitir un consejo de venta.

Gráfico diario acciones BBVA (febrero de 2017 – abril de 2021)

| Variación en | Largos | Cortos | Interés abierto |

| Diario | -24% | -6% | -13% |

| Semanal | 17% | -25% | -15% |

HERRAMIENTAS DE FORMACIÓN PARA TRADERS

— Escrito por Aitor Méndez Riesgo, analista de mercados.

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.