ANÁLISIS ACCIONES NETFLIX ANTES DE LOS RESULTADOS:

- El mercado espera que Netflix incremente sus ingresos cerca de un 25% en el primer trimestre y sus beneficios casi se dupliquen en relación al mismo periodo del ejercicio anterior.

- La clave que decante la reacción del mercado podría estar en el crecimiento neto del número de suscriptores. Los planes de la compañía pasan por un amento en 6 millones entre enero y marzo.

- Los bancos de inversión son mayoritariamente optimistas respecto a las acciones de Netflix, que acaparan 33 recomendaciones de compra sobre un total de 45 emitidas.

Te puede interesar: El Russell 2000 continúa desarrollando una patrón de hombro-cabeza-hombro, ¿qué podemos esperar?

El precio de las acciones Netflix se mueve sin apenas cambios en las horas previas al comienzo de la sesión, en una jornada que estará absolutamente condicionada por la publicación de los resultados del primer trimestre tras el toque de campana final.

En el trimestre anterior, las cuentas de la firma con sede en Los Gatos, California, fueron una de las grandes sensaciones último cuarto de 2020, pese a ver cómo su beneficio por acción en términos comparables se contraía un 13,59%, hasta los 1,19 dólares por título.

Sin embargo, en términos ajustados, sus ganancias netas avanzaron un 6,31% en relación a los últimos tres últimos meses del ejercicio precedente, hasta los 800 millones de dólares, lo que permitió un ascenso del beneficio ajustado por acción del 19%, hasta los 1,757 dólares.

Este avance de las ganancias se produjo en gran medida gracias al crecimiento de un 11,82% del ebitda del grupo, hasta los 1165 millones de dólares, pese a que su facturación se mantuvo sin cambios respecto a los últimos tres meses de 2019, en los 6644 millones de dólares.

Estos números fueron un gran acicate para los inversores y llevaron a los títulos de la compañía a marcar máximos históricos en la jornada posterior en los 593,15 dólares por título. Para esta ocasión, el mercado tiene depositadas también grandes expectativas para los registros de la compañía de Reed Hastings.

En concreto, los analistas anticipan que el beneficio por acción entre enero y marzo en datos comparables se dispare un 89%, hasta los 2,975 dólares por título, que llegaría a los 3,18 dólares (+83%) en términos ajustados, equivalentes a unos 1454 millones de dólares.

En cuanto a las ventas se refiere, los inversores descuentan que la plataforma de distribución de contenido audiovisual será capaz de superar por primera vez en su historial la barrera de los 7000 millones dólares facturados en un mismo trimestre, gracias a un aumento de la facturación de casi un 25%, lo que permitiría incrementar en torno a un 75% su ebitda, hasta situarlo por encima de los 1920 millones de dólares.

Sin embargo, el gran factor que está llamado a decantar el éxito o el fracaso de las cuentas de la compañía será una vez más el número de nuevas suscripciones. El gran temor de los inversores es que llegue el momento en que este gigante del sector del ocio doméstico no pueda mantener los espectaculares números de crecimiento orgánicos de nuevos afiliados, en un entorno de creciente competencia.

En sus últimos resultados, las previsiones de la propia compañía pasaban por que el número neto de nuevos suscriptores se incrementara en 6 millones de usuarios, por lo que todo lo que se distancie de esa cifra podría acabar decantando el humor del mercado. Si se cumpliese con la expectativa, este dato supondría menos de la mitad de los 15,8 firmados doce meses atrás, coincidiendo con el estallido de la pandemia, pero supondrían una consolidación el ritmo de crecimiento de la compañía.

Te puede interesar también: Las acciones de la Juventus se disparan tras el anuncio de la Superliga

Si quieres estar al tanto de todo lo que sucede en el mercado, puedes suscribirte a nuestra newsletter para recibir en tu correo electrónico las informaciones y análisis más destacados que publicamos cada semana.

Puedes darte de alta en el siguiente enlace: newsletter de DailyFX

Recomendado por Aitor Méndez Riesgo

Solicita gratuitamente tu Pronóstico de los índices bursátiles

ACCIONES NETFLIX: ANÁLISIS TÉCNICO Y RECOMENDACIONES

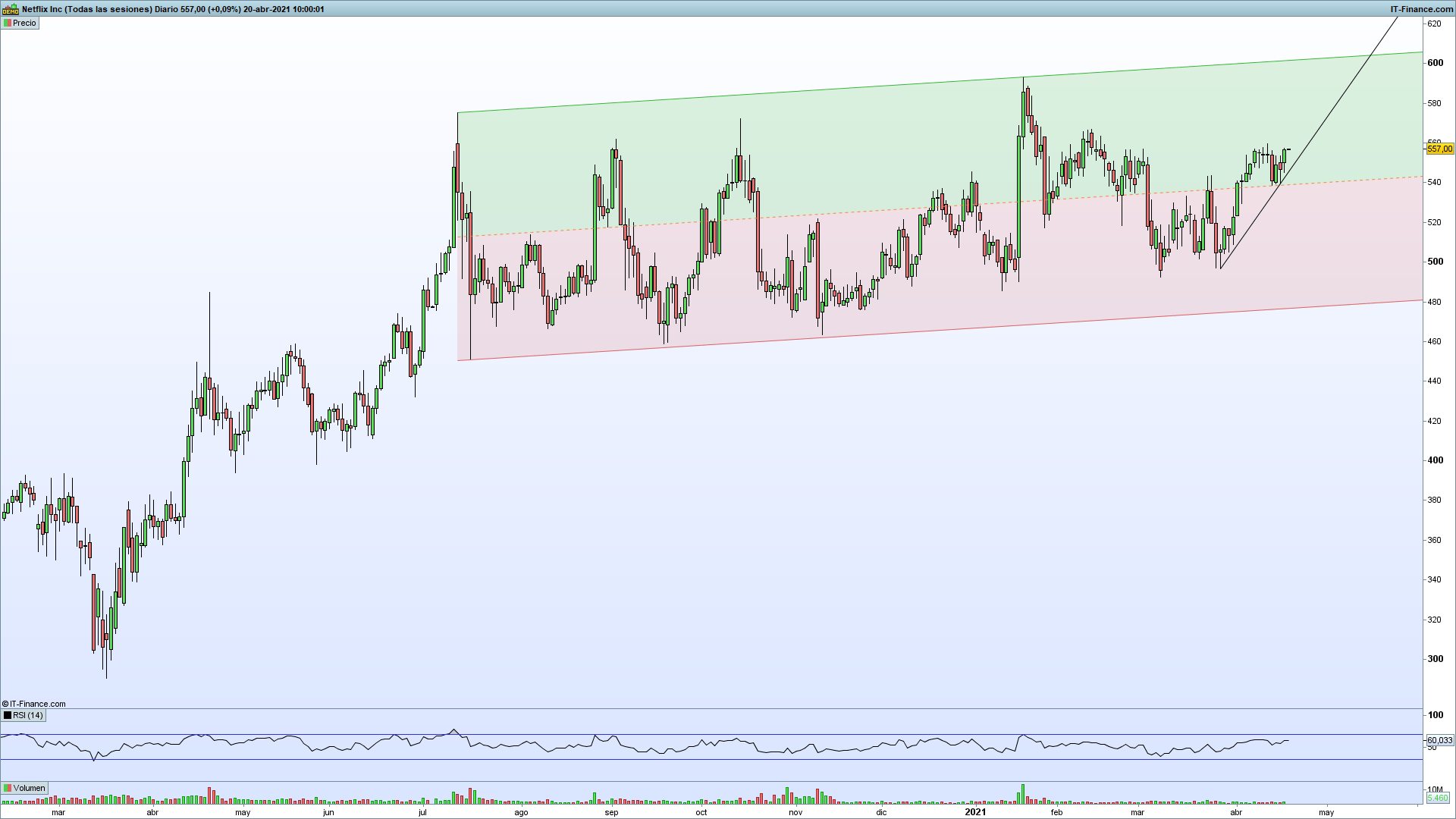

Si echamos un vistazo al gráfico, el precio de las acciones de Netflix se mueve desde comienzos del mes de julio del año pasado en un canal lateral, ligeramente alcista, en el que las ventas se han acelerado en la última semana y han permitido a su cotización adentrarse en la parte superior del mismo.

Por el momento, las compras no se han atrevido ir más allá de los 560 dólares por acción, pero unos buenos resultados podrían proporcionar a los alcistas el impulso necesario para ir a buscar el techo del canal, en torno al nivel de los 600 dólares por título.

Por abajo, el nivel de los 540 dólares por el que transcurre ahora la divisoria del canal parece un soporte fiable si se registrara un pequeño patinazo en los resultados, o en caso de que unos números en línea con las previsiones propicien una toma de beneficios. Si la decepción fuera mayor, el correctivo podría irse a buscar en próximas sesiones el nivel de los 500 dólares.

En líneas generales los bancos de inversión son abrumadoramente optimistas respecto al valor y, de hecho, el precio objetivo medio a 12 meses de todos ellos se sitúa ahora incluso por encima del mencionado canal, en los 611,84 euros por acción; un 10% de su precio de cierre de anoche.

Además, de las 45 entidades financieras y grandes casas de analistas que han emitido una recomendación sobre las acciones de Netflix, un total de 33 aconseja compra, frente a las 7 que recomiendan mantener y las 5 que se decantan por un consejo de venta.

Recomendado por Aitor Méndez Riesgo

Gana confianza con una estrategia sólida y una gestión del riesgo óptima.

Gráfico diario acciones Netflix (febrero 2020 – abril 2021)

| Variación en | Largos | Cortos | Interés abierto |

| Diario | 12% | -6% | 0% |

| Semanal | 18% | -12% | -3% |

HERRAMIENTAS DE FORMACIÓN PARA TRADERS

— Escrito por Aitor Méndez Riesgo, analista de mercados.

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.