")

->

<! –

& # 2013266111; Te ha parecido interesante la noticia? Si No

& # 2013266111; Te ha parecido interesante el post?

+

–

->

El Ibex, pese a la cada del viernes de un -0,69% logra cerrar la semana en positivo con + 0,60%. El Mib italiano tambin en rojo el viernes con -0,30% pero sube en la semana + 0,91%. El Dax alemn se impone en la semana con + 1,30%, el Euro Stoxx + 1,27%, el Cac francos + 1% y el FTSE británico + 0,54%. En Wall Street, el ndice de las tecnolgicas, el Nasdaq, marc mximos histricos.Los resultados corporativos han impulsado en gran medida las acciones en esta temporada de buenos resultados, aunque los inversores continúan observando cualquier indicio de una desaceleración. el hecho de que la Fed vaya a bajar los tipos de inters también ayuda a la renta variable. Por su parte, el ndice Dollar Spot subi con los comentarios del asesor de la Casa Blanca, Larry Kudlow, acerca de que han descartado aviones para intervenir en los mercados de divisas.

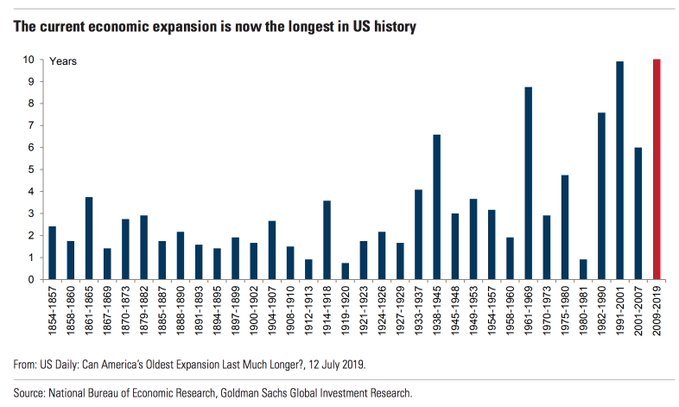

Estados Unidos ha obtenido la expansión económica más larga de la historia. En el gráfico podemos ver este hecho.

Grfico: US Daily

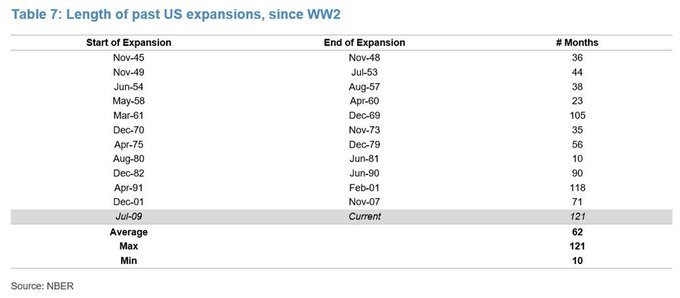

Aunque eso sí, la expansión económica actual es la ms larga, pero también la ms lenta.

Grfico: NBER

Si nos vamos a lo ms reciente, tenemos el dato del viernes que confirma que la economía estadounidense creamos un 2,1 por ciento anualizado en el segundo trimestre del año, superando las expectativas del mercado del 1,8 por ciento y tras una expansión 3,1 por ciento en el trimestre anterior. Históricamente, la tasa de crecimiento del PIB en los Estados Unidos promedió 3.21 por ciento desde 1947 hasta 2019, alcanzando un máximo histórico de 16.70 por ciento en el primer trimestre de 1950 y un mínimo histórico de -10 por ciento en el primer trimestre de 1958 El consumo de los hogares y el gasto del gobierno ayudarán, mientras que en el lado contrario tenemos la cada en las exportaciones y una menor acumulación de inventarios.

El crecimiento moderado se produjo en el contexto de crecientes riesgos para las perspectivas de la economía, especialmente la guerra comercial entre Estados Unidos y China, y se espera que aliente a la Reserva Federal a reducir las tarifas de inters el prximo mircoles. con un fuerte mercado laboral que apoya el gasto del consumidor, una recesin no est en el horizonte. Los recortes de impuestos, junto con un mayor gasto del gobierno y la desregulación, fueron parte de las medidas controladas por la administración de Trump para impulsar el crecimiento económico anual un 3% de manera sostenida (la economía creció 2.9% en 2018 y se espera que este ao el crecimiento sea alrededor del 2.5%). A medida que los beneficios del estmulo fiscal se desvanezcan y la incertidumbre de la política comercial y la desaceleración de la demanda mundial continúan siendo un obstáculo para la inversión empresarial, el crecimiento del PIB seguir moderndose.

Respecto a China, decir que su crecimiento económico se desaceleró en el segundo trimestre al ritmo ms dbil desde el año 1992 (el PMI manufacturero Caixin puede 49,4 desde el 50,2 anterior, y es que una lectura por debajo de 50 implica contraccin).

Con aproximadamente el 30% de los resultados de las comparaciones ya determinados, tenemos el 75% de las comparaciones superaban las previsiones en Estados Unidos y el 61% en Europa. Convendra aclarar que ha sido como en buena medida porque desde que comenzó a revisarse a la baja con cierta intensidad, por lo que cualquier mejora parece que es algo espectacular.

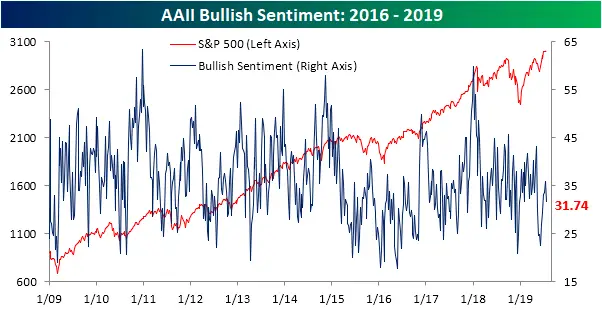

Y cul es la sensación de los inversores? Despus de caer por debajo del 25% a principios de junio, el sentimiento alcista de los inversores se ha recuperado durante seis semanas consecutivas, pero la racha se rompi. En la semana puede tener un 31.74% desde el 35.93% de la semana pasada. Si bien esta fue la mayor cada uno en el sentimiento alcista desde mayo, no ha llevado al indicador un nivel extremadamente bajo, pero ahora está por debajo de su promedio histórico El sentimiento bajista se recuperó y supera a los alcistas con un 32.02% (28,64% de la semana pasada). El sentimiento bajista se mueve por encima del promedio histrico de 30.33%. Respeto al sentimiento neutral, sigue siendo el predominante con el 36.24%.

Grfico: a medida

Hablemos un poquito de la divisa comunitaria, el euro. En un mes se ha dejado un 2,2% frente al dlar pese a la presidencia de Trump por la fortaleza del dlar y el probable corte de tipos de inters de la Fed. Pues ni por esas, el euro cae unos meses del mes de mayo y siendo el peor mes desde octubre del pasado cuando se dej -2,56%. Motivos hay varios:

– La desaceleración económica del motor de Europa, Alemania (el PMI manufacturero se encuentra a 43,1 por debajo del nivel 50, lo que implica una contracción económica).

– Desaceleracina económica en general en la zona euro.

– El índice de incertidumbre económica de la Eurozona que elabora Oxford Economics se encuentra en los próximos desde mediados de 2014.

– Se espera que BCE no suba tipos de inters al menos hasta el segundo semestre de 2020, incluso podra bajarlos ms an si cabe (la entidad admiti admitir estudiar medidas para la banca que suponen ir ms all del -0,4% en el que es la tasa de depsitos y el 0% de la tasa de refinanciación).

En el gráfico se puede ver la evolución de eur / usd. Dos cuestiones a destacar:

En marzo de 2015 forma un nivel de soporte. Dicho nivel fue puesto a prueba en diciembre de 2016 con gran xito, puesto que evitó más cadas y supuso el inicio de una fuerte subida.

Precisamente ese soporte de 2015 se origin con sobreventa. Específicamente, un soporte + sobreventa supone más solidez y fortaleza para que actúe como tal y cuando llegue el precio rebote al alza. Es cierto que al ser puesto a prueba en diciembre de 2016 no haba sobreventa y aun como función genial.

Blog personal:www.ismaeldelacruz.es

Gorjeo:@delacruz_ismael

Descargo de responsabilidad

Toda la información contenida en este sitio web se publica solo con fines de información general y no como un consejo de inversión. Cualquier acción que el lector realice sobre la información que se encuentra en nuestro sitio web es estrictamente bajo su propio riesgo. Nuestra prioridad es brindar información de alta calidad. Nos tomamos nuestro tiempo para identificar, investigar y crear contenido educativo que sea útil para nuestros lectores. Para mantener este estándar y continuar creando contenido de buena calidad. Pero nuestros lectores pueden basarse en su propia investigación.